第10号 「一口家主どうして生まれたか?/老後の生活防衛のため

【一口家主をもう少し詳しく】

一口家主はどうして生まれたか

「一口家主」の一番の特徴は共有持分(不動産)の所有者になるということです。

なぜこの商品を開発したのか? 一言で言えば「今の時代が必要としている」からです。

資産運用するときに一番怖いのは何ですか。資産運用するときに一番怖いのは何ですか。

人それぞれ違うかもしれませんが、私は元本が0になってしまうことです。数年前、国策会社とも言われた超大手航空会社が倒産しました。まさかと思われた方が多かったと思います。その会社の株を持っていた方には1銭も戻って来ませんでした。資産運用でこれほど怖いリスクはありませんね。

なぜ倒産すると投資したお金が返ってこないのでしょうか。

株主が投資したお金は飛行機の機体の一部になったり会社のビルの一部になったりそのほか様々なものに形を変えています。またそれらを購入するには銀行から借金もします。会社が倒産した場合銀行は貸したお金のかた(形)にそれらのものを押さえて処分します。その結果お金があまれば投資家にもお金が返ってきますが、通常は余るどころか足りないのでお金は返ってきません。お金を貸していた人が優先的に持って行ってしまうのです。

では、投資したお金がなくならない方法はないのでしょうか。

話は簡単ですね。他人のものに投資しないで自分のものとして持つことです。他人の不動産に投資すればその相手が倒産すると投資したお金が無くなってしまいます。

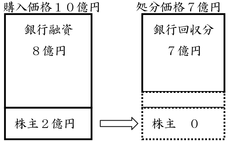

次の2つの違いを比べてください

- A社が投資家から100万円ずつ出資金を募ってマンションを買いそこから上がる家賃収入を出資者に分配する。

- B社は投資家にマンションの共有持分100万円分を買ってもらい、その共有持分を借り上げて家賃を払う。

1の場合マンションはA社のものですからA社が破綻したら出資金が戻ってくるかどうかわかりません。

2の場合不動産の共有持分は投資家のものなのでB社が破綻しても投資家の財産として保全されます。

自分の収益不動産を持つことでリスクを減らす。これが一口家主の原点です。 これに幾つかのアレンジを加えました。

- 不動産は高額なので小口化して買い易くしました。

- お金がずーっと塩漬けにならないように5年で一区切りにしました。

- 元本の目減りを防ぐ仕組みを組み込みました。

- 不動産がもつ相続・生前贈与での節税メリットを使い易くしました。

【やさしい資産運用のお勉強】

老後の生活防衛のためにー退職金の運用

平成24年12月の安倍政権発足以来身の回り品の物価高、医療費等の負担増、年金の漸減、預貯金の超低金利、国債の超低利回り等々年金生活者の生活は益々厳しくなっています。

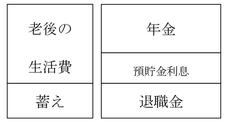

昭和の高度経済成長期に描いた老後は

今団塊の世代以上の方が現役時代に描いていた老後の生活は年金と預貯金の利息とで賄われ、退職金自体は手を付けることなく将に蓄えとして持ち続けられるというイメージでした。

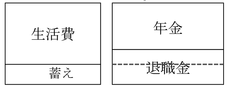

ところが現実は

平成二桁の年になると年金支給年齢の後退、年金額の減少そして何よりも預貯金利息は全くあてにできなくなりました。生活のレベルを下げると共に蓄えのつもりだった退職金を取り崩さざるを得ない状況なってきました。

いよいよ退職金の運用が大事になってきました

退職金を漫然と銀行においておくと生活貹の補てんのためズルズルと無くなってしまいます。そうかといって積極的に増やそうと株式投資や投資信託で運用しても長い時間で均すと良くてトントン、多くの人がむしろ損をしているようです。

老後の生活を支える退職金、この運用の仕方ひとつで残りの人生が変わります。

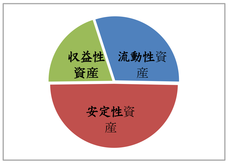

何事もメリハリをつけることが大切です。退職金の使い途についても目的を明確にして目的に応じた方法を考えましょう。 いわゆる「ポートフォリオ」を例えば3つの区分に分けて作ってみましょう。

- 生活費や病気などの緊急時にいつでも引き出して使えるお金(流動性資産)

- 元本の安全性を重要視しながら金利収入を目的としたお金(安定性資産)

- 変動リスクを覚悟で値上り益を狙って投資するお金(収益性資産・余裕資金)

どのような割合にするかは個人の状況によって異なるでしょうが、重点を置く優先順位は1、2、3の順番でしょう。

資産運用として大事な「安定性資産」には何があるか。

老後の生活に一番大事なのは元本の安全性が高くて収益性(利率)も高いものです。 このような商品はなかなかありません。 クレアスライフが開発した一口家主はそのような目的に合う数少ない商品の一つです。