第12号 クレアスライフとはどういう会社?/超低金利での資産戦略

【一口家主をもう少し詳しく】

一口家主を運営しているクレアスライフとはどういう会社?

資本金4億2,000万円、グループ連結売上高175億9,825万円(平成26年9月期) グループ従業員数212名(平成26年9月末現在)

クレアスライフは何をしている会社ですか。

一言でいうと「マンションディベロッパー」です。マンション用地を仕入れて、設計、建設、分譲して更に賃貸管理、建物管理まで行っています。

どんなマンションを開発しているのですか。

当社が開発・分譲しているのは主として投資用ワンルームマンションです。購入された方がご自分で住むのではなく、別の人に貸してその入居者が支払う家賃収入を目的とする投資用のマンションです。投資用マンションというとバブルの時に投機の対象となった狭い粗悪なマンションを思い浮かべる方もいらっしゃるかと思います。しかし投資用マンションと言っても結局は人が住むのですから、当社はバブルの時も、バブル崩壊後のデフレの時も都心立地と建物の広さ、品質にこだわってきました。その結果、当社の開発したマンションは空室ができない、家賃が下がりにくいマンションとして皆様から高い評価をいただいております。

今までにどのくらいのマンションを開発・分譲をしたのですか。

創業31年で、これまでに357棟、18,440戸を販売してきました。ほとんどが山手線沿線やその内側の都心の好立地です。都心での供給戸数では同業者の中でも突出しています。

一戸単位で販売してきた会社がなぜ「一口家主」の事業を始めたのですか。

不動産投資は安定した収益が期待できる一方投資金額が高いのがネックです。一人で一戸は買えないけれど、マンション投資には興味ありという方に投資機会を提供するために「一口家主」を開発しました。買う方には便利な仕組みなのですが運営はかなり厄介なので、今まで不動産特定共同事業としてやった会社はありませんでした。当社ができたのはグループとしての総合力の賜物です。

クレアスライフが「一口家主」事業をやる上での強みは何ですか

クレアスライフのお客様は北海道から九州まで全国にいらっしゃいます。そういったお客様のためにマンションの賃貸管理を行うクレアスレント(管理戸数7,800戸)や建物管理を行うクレアスコミュニティー(管理物件500棟、21,000戸)というグループ会社が今までに培ったノウハウを「一口家主」に提供してくれるのが他社にはない強みです。

「一口家主を」通じて更に多くの方と

実際に始めてみるともっといろいろ活用して頂けることが分かりました。元本が安全な割に利回りが良いので低リスクの資産運用商品として定期預金や国債から乗り換える方、不動産の節税メリ ットがある上に50万円単位で分割でき、換金性があることから生前贈与や相続対策に活用される方、等々です。

一口家主ではマンションの価格が20%までなら下がっても、皆様には購入した時と同じ1口につき50万円が返還されます。

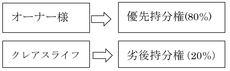

その仕組みは図の通りです。全体の共有持分の中80%はオーナー様に購入してもらいますが、20%はクレアスライフが保有します。その分が価格変動を吸収します。

優先持分権とは売却代金を優先的に取る権利があるということ。

下の図は、5年後に優先持分権を持っているオーナー様たちが先に4,000万円を取っていいですよ、ということを意味しています。クレアスライフは残りを取ることになります。下の図の場合は残りがないのでクレアスライフは0ですがオーナー様は影響を受けません。万一20%よりも下がった場合はクレアスライフが0になっても追いつかないので、その時は元本が50万円を割り込みます。しかし、前回ご説明したように都心のマンションの賃料が20%も下がったことはないので賃貸収益からの収益還元法で評価される限り安全性は極めて高いといえます。

【やさしい資産運用のお勉強】

11月25日の日経新聞に次のような記事 がありました。

続く超低金利 資産戦略は

余裕資金、リスク商品に

超低金利状態が長引いている。背景にあるのは、・・・日銀の大規模な金融緩和が長期化していることだ。・・・ある程度はリスクを取らないと十分な収益は得られない。

超低金利はいつまで続く

日経新聞によれば、「市場では超低金利が 長期化するとの見方が大勢」とのことです。理由は、日銀は消費者物価の前年比2%上昇を目標におくが、現在は0%前後であり、更に少子高齢化が進むことで医療や介護費用の拡大に備えて個人の財布のひもが固くなることも超低金利が長期化する要因として上げています。

超低金利の長期化を前提としてどんな資産運用をしたらよいのか。

同記事では銀行の運用姿勢を参考にしたらよいとしています。銀行の預金運用先は日本国債が中心だったが、国債の利回りが低下し続けるなかで、資金の一部をリスク商品に振り向けている。例えば、国内外の株式や欧米を中心とした外国債 券など、また不動産も対象として組み入れ始めたという。ただし、個人の場合は 海外の経済情勢や外国企業の収益動向といった情報を手に入れるのは難しいの で、国内外の株式や外国債券を組み込んだ投資信託やまとまったお金がある人は 不動産購入も妙味があるとしています。

GPIF7~9月期で8兆円の損失!

上記2の記事の数日後、年金積立金管理運用独立行政法人(GPIF)が国民から預かっている年金資金135兆円の運用で7~9月の3ヶ月で8兆円の損失を出したという記事です。但し、関係者によれば今夏の世界同時株安が原因で、10月には株価が回復したのでこの損失はほとんど取り戻したそうですが、これだけ振れ 幅が大きいと、リスクは覚悟の上といっても、もし戻らなかったら、或いはこれから先又下がることも、と考えると怖いですね。

リスク商品にもリスクの幅がある

現在のような超低金利下ではある程度のリスクを取って資産運用をすることが必要なことは分かりますが、この【やさしい資産運用のお勉強】で今迄勉強したように、一口でリスク商品と言っても商品によってそのリスクの度合いが異なります。例えば株も為替も予想し得なかった出来事により変動することがあります。ということは外国の株式は変動リスクが二重にあり大変高リスと言えます。投資信託はプロに任せているから安心と言いますが、商品が持つ本質的なリスクはなくならないので、その投信の商品構成を吟味することが大事です。

不動産特定共同事業商品も検討対象に

まとまったお金がある人は不動産購入も妙味ありと言っていますが、少額からできるのが不動産特定共同事業商品です。本通信第5号で詳しく説明していますが、要点は

- ローンを使わず小口で投資できる

- 収益還元法による元本評価方式と優先劣後方式による元本の安全性の確保

- 事業者の買取りにより換金が容易

- 国債や社債などよりずっと高利回り

住友不動産「サーフ」、東京建物「インベストプラス」、クレアスライフ「一口家主 iAsset」(2%以上)などがあります。この商品は証券会社や銀行が扱えないのであま り知られていませんが、ローリスク、ミドルリターンでこの時代に恰好の商品です。