第22号 東京の人口動態について観/金融商品のワースト3

【一口家主をもう少し詳しく】

今、賃貸不動産の空室率=資産価値は完全に二極分化しています。同じ首都圏と言っても空室率が上昇している3県(神奈川、千葉、埼玉)と下降している東京とでは全く違います。東京の中でも場所によって異なります。その大きな理由は人口動態です。

東京の人口増加は加速している

下の表を見てください。平成23年から27年までの東京都平均で増加率は0.29%、0.46%、0.54%、0.72%、0.89%と年々大きくなっています。つまり人 口の増加は加速しています。都下他地区も同じ傾向です。特に23区平均では26 年、27 年は1%を超えています。

23区と23区外の違い

23区では大小の差はあれ全ての区で増加していますが、23区外では武蔵野市、府中市、狛江市、稲城市などの特定の地区が増加しているだけで他は殆どが減少しています。つまり東京の中でも23区及び特定地区とそれ以外の地域とは二極分化が進んでいます。

23区の中はどうか

下表では対前年で人口増加率の大きい10区をピックアップしました。

毎年中央、千代田、港、渋谷、文京、江東、台東、豊島、墨田、新宿とほとんど同じ顔触れです。これらの区では毎年前年よりほぼ1%以上の割合で人口が増えています。殆どが住居を新たに必要とする転入者です。当社が開発・分譲したクレアスレントの管理物件約8,000 戸の空室率は現在0.5%以下で、ここ数年空室率は低下傾向にあります。殆どの物件は下表の上位区に立地するので下表の人口増加と空室率の低下は合致しています。

「一口家主」の高い安全性をサポート

空室率=資産価値の二極分化は益々進行するものと思われます。人口増加上位区で開発するクレアスライフのマンションを小口化した「一口家主iasset」は、人口増加地区=空室率低下地区に立地します。これにより元本安全の三つの仕組みと共に皆様にとってより安心できる、魅力的な資産運用になっています。

【やさしい資産運用のお勉強】

金融庁が挙げているいわば金融商品のワースト3を紹介します。銀行などが必ず勧める身近な商品ですが、どうも顧客のためではなく、自分たちの手数料稼ぎに都合の良いものを勧めているようです。これを機に資産運用を見直してみませんか。(以下金融庁レポートの抜粋です。)

毎月分配型投資信託

日本では販売手数料、信託報酬ともに高いうえに収益率はマイナス(赤字)で全くいいとこなしです。これはちょっと驚きですね。また、「顧客の運用方針にかかわらず、販売会社は毎月分配型のような収益分配頻度の高い商品を提案している。一般に、利益を分配せずに再投資する方が投資効率は高くなるとされているが、当面現金を必要とせず中長期での資産形成を考えている顧客も含め一律に上記商品を提案して、顧客ニーズに沿った対応がとられていない」、と指摘しています。 他方、「銀行において、投資信託販売額や収益が増加しているのに、残高や顧客空が伸びていない、これは回転売買(手数料を得るために同一顧客に何度も売買させる)が相当程度行われていると推測する」としています。

貯蓄性保険商品(特に、外貨建て一時払い保険)

近年伸びているこの種の商品は、定額部分と変動部分に分かれていて、定額部分は当初払い込んだ(外貨建ての)保険料全額を最低保証するとともに、変額部分は元本保証のない投資信託等で運用しており、それに外貨建ての死亡保険を組み合わせるといった、複雑なパッケージ型商品となっています。一方、このパッケージ商品を構成する外国債券と投資信託、(掛け捨ての)死亡保険を別々に購入・契約することでも同等の経済効果を得ることができて、しかも別々に購入した方が手数料が10%程度低くなることがあると指摘しています。単純な商品を個々に提供することで、より低い手数料で同じ投資効果が得られるのにわざわざ複雑なパッケージ商品にして高い手数料を徴収するという行為は金融サービス業として如何なものか、との指摘です。

ファンドラップ(ラップ口座)

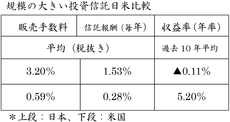

先ず投資家が払う手数料は主なファンドラップ商品の平均で2.2%。一方、一般の投資信託の場合、初年度払う手数料が平均3%、毎年支払う信託報酬が平均1.5%なので4年を超えて投資を継続する場合はファンドラップの方が一般の投資信託よりも高くなる、という計算です。

次に、証券会社や信託銀行が提供しているファンドラップの運用対象投資信託の5~7割は系列の投資運用会社が設定する投資信託だそうです。更に運用対象の投資信託選定に際し、外部より助言を受けていますがその助言会社も大半が系列会社とのこと。結局、手数料は高く、対象投資信託選定の透明性も如何なものかということです。

ひるがえって、「一口家主」のような真面目な商品こそが本当にお客様の役に立つのだと改めて自信を持った次第です。