第3号 元本安全の仕組み-その3/資産運用商品のタイプ②

【一口家主をもう少し詳しく】

元本安全の仕組みーその3

優先劣後スキームで値下がりリスクへの備え。20%までの値下がりはOK。

一口家主ではマンションの価格が20%までなら下がっても、皆様には購入した時と同じ1口につき50万円が返還されます。

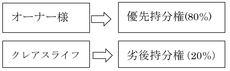

その仕組みは図の通りです。全体の共有持分の中80%はオーナー様に購入してもらいますが、20%はクレアスライフが保有します。その分が価格変動を吸収します。

優先持分権とは売却代金を優先的に取る権利があるということ。

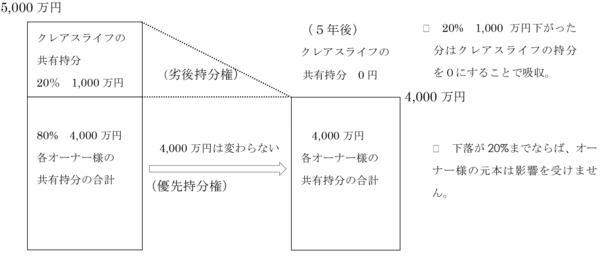

下の図は、5年後に優先持分権を持っているオーナー様たちが先に4,000万円を取っていいですよ、ということを意味しています。クレアスライフは残りを取ることになります。下の図の場合は残りがないのでクレアスライフは0ですがオーナー様は影響を受けません。万一20%よりも下がった場合はクレアスライフが0になっても追いつかないので、その時は元本が50万円を割り込みます。しかし、前回ご説明したように都心のマンションの賃料が20%も下がったことはないので賃貸収益からの収益還元法で評価される限り安全性は極めて高いといえます。

【やさしい資産運用のお勉強】

その1.資産運用商品のタイプ②

元本を絶対に減らしたくない方に。

前回は資産運用商品には、キャピタル・ゲイン型とインカム・ゲイン型があること、キャピタル・ゲイン型は相場で元本が上下変動するのを利用して、購入した時よりも高く売ることで儲けを出そうというタイプの商品であること、しかし世界の経済・政治・戦争など予測不可能な原因で上がったり、下がったりするので、儲かる可能性もあるが2分の1の確率で損する可能性もあることをお話ししました。お金を絶対に減らしたくない人には向きませんね。何もしないで箪笥預金にするか、ほぼ0金利でも銀行に預けておくのが良いのでしょうか。

それもダメですね。第1回目にお話ししたように安倍政権以前のデフレの時代はそれもアリだったのですが、いまは国の経済政策としてインフレを指向しています。仮に年2%のインフレが続くとしたら1年で2%の目減り、10年で今の100万円の価値は80万円に目減りしてしまいます。では、どうしたらよいのでしょうか?前回お話しした2つ目のタイプ、インカム・ゲイン型商品について考えてみましょう。

インカム・ゲイン型商品の特徴

キャピタル・ゲイン型の商品は元本が上がり下がりするのが特徴ですが、インカム・ゲイン型商品の元本は一定で変わらないのが特徴です。

定期預金は満期になれば預けたお金が必ず返ってきます。国債や社債の債権類も満期には必ず購入した金額が戻ってきます。従って商品の仕組み上は元本を減らすリスクはありません(信用リスクは別です)。問題は利息です。下の表を見ていただくと分かるようにアベノミクスのインフレ・ターゲット2%に近いものはありません。これらの商品では見かけの元本金額は減りませんが、インフレ率との差額だけ実質的価値は目減りします。たとえばインフレ率を2%としたとき、個人向け5年国債(0.1%)を購入したとすると1年に1.9%だけ元本は目減りします。もしも年利1%の社債であれば目減り分は1%で済みます。このように少しでも利率のよいインカム・ゲイン商品を選んでお金の目減りを最小限に食い止めるというのも選択肢の一つかもしれません。定期預金には、ネットバンク、地銀、信金等で何かの条件付きで0.2~.08%程度のものが色々あります。

| 商品の種類 | 利率 | 税引き後利息 |

|---|---|---|

| メガバンク普通預金 | 0.02% | 159円 |

| メガバンク定期預金 | 0.03% | 239円 |

| 某ネットバンク定期預金(3百万円以上1年) | 0.40% | 3,187円 |

| 個人向5年国債 | 0.10% | 796円 |

| 某生保社債(4年経過の既発債) | 1.00% | 7,968円 |

ちょっと待ってください。実はもう一つの選択肢(準インカム・ゲイン型)が。

元本の安全は図りたいが上表のような利率ではいくらなんでも話にならない、リスクを覚悟で株か投信でも買おうかという前にもう一つの選択肢があります。それは不動産の価格安定性を活用した新しい商品です。次回はこの不動産運用商品についてご説明します。