第30号 今後益々厳しい平均的なサラリーマンだった人の老後 / 「老後は何とかなるだろう」ではもはや済まされません

【一口家主をもう少し詳しく】

65歳以降「年金だけでは暮らせない」ということは今や常識ですが、平均的なサラリーマンだった人の老後のくらしは今後益々厳しくなっていきます。目減りする年金、増える公的負担金、殆どゼロの預金利息。正にピンチです。現役の方は他山の石としてください。

定年後増えた健康保険料

先日、知り合いの A さんから次のような話を聞きました。A さんはサリーマン、奥さんは専業主婦。65歳の定年延長終了と共に、会社勤め時代の健康保険は失効し国民健康保険に加入しました。こういうことに疎い A さんは、現役時代より収入も減ったし保険料も安くなるだろうと漠然と考えていたのですが、区役所から保険の通知が来て愕然としました。保険料が現役時代よりはるかに多いのです。実はこれはよく聞く話です。国民健康保険は自治体により保険料の違いはありますが制度は基本的に同じです。一般的には国民健康保険の方が負担は多いと言われます。社会保険(組合健保)の場合は保険料の 1/2 を会社が負担していること、また扶養家族分の負担がないことが大きな理由のようです。

以上は一例ですが、年金生活に入り収入は減りますが、収入に対する出費の割合は増えることが多いと考えた方が良いと思います。

増え続ける公的負担

バブル崩壊以降経済成長は停滞し国の税収は伸びず、他方少子高齢化による社会保障費増を賄うために年金世代の公的負担が増え続けています。

年金は目減りしていく

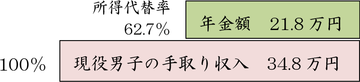

所得代替率という言葉をご存知でしょうか。簡単に言えば現役のサリーマンの平均賃金(手取り)に対する年金額(税・社会保険料込み)の割合です。平成 24 年 6 月時点で 62.7%(21.8 万円)です。

問題は年金の伸びを抑制するために、マクロ経済スライドという調整を行い、今後、所得代替率は徐々に低下して(*)、政府は将来的に50%程度を想定しています。働いている現役世代の収入の半分程度(**)の年金額があれば一定程度の生活水準は維持できるだろうという考え方です。しかし、50%になった場合は現在より2割近く年金の支給額が目減りします。

*必ずしも年金の絶対額が減るだけではありませんが、物価や賃金の伸びに追いつかず、年金の使用価値としては目減りします。

**所得代替率計算の現役世代の収入は「手取り」、年金は「公的負担込み」、従って年金は手取りでは現役世代の 50%以下

ますます厳しくなる老後

今私たちが置かれた老後を俯瞰すると次のようになりそうです。

- 年金は目減りする

- 公的負担は増えていく

- 加齢と共に医療費は増えていく

- 生活に直結したモノの値段は上がる

- 社会保障の財源確保のために制度の新設、変更が行なわれてきました。

- 今後、消費税増税は当然のこととして、更に制度も変更され、老後の生活は益々圧迫されるのではないでしょうか。

【やさしい資産運用のお勉強】

左のページで見たように、年金額は徐々に目減り、高齢者でも税金と社会保険料は負担増の流れは続くと見た方よいでしょう。「老後は何とかなるだろう」ではもはや済まされません。 「今、何かをする」時期に来ています。また現役の方は今から備えてください。

B さんの場合

B さんはいわゆる大企業に勤めていました。退職後は年金と退職金の運用で何とかなるだろうと特に財テクもせず、定年延長で65歳まで働き、これからいよいよ年金生活です。

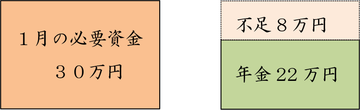

以前(第20号)にもこの欄で取り上げましたが、平均的公的年金(国民年金+厚生年金)は月22万円、他方平均的生活費は夫婦2人で28万円は必要と言われてます。これは最低限の必要資金であり、実際にはこれプラス病気や家の補修費用の予備費として 600 万円程度は見込まなければなりません。

また、旅行や趣味などにある程度のお金を使えるには月 35 万円は必要と言われてます。定年延長で 65 歳までは退職金に手を付けなかった B さんですが、今後は生活を引き締めて仮に月 30 万円程度の生活を送るにしても月額8万円(22-30万円)不足します。この不足を補うにはいよいよ退職金を取り崩すしかありません。

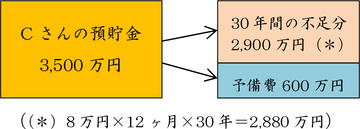

国立社会保障・人口問題研究所の予測のようにB さん夫婦が95歳まで生きるとすると、不足額は 2,880 万円、それに予備費 600 万円を加えると約 3,500 万円。これは B さんの預貯金の全額にほぼ等しい。株式などの金融資産はない。

B さんの不安

B さんはぎりぎりセーフのようですが、預金を取り崩す生活には不安は尽きません。

- 95 歳より長生きしたら

- 年金の減少の度合いは

- 公的負担(社会保険料・税金等)の増大

- 殆ど余裕のない生活 旅行や趣味は

- 高額医療が必要になったら(予備費では足りない)

B さんだけの問題ではありません

これは B さんだけの問題ではありません。 現在 60 歳以上の方の共通した問題です。 なぜこのような問題が? 原因は?

- 年金の絶対額の減少と公的負担の増大、現役時代に想定したよりも年金が少ない一方税金や社会保険料が増えている

- 銀行預金や国債の安全資産の金利低下バブル崩壊後、利率は低迷したが、2~3%程度では運用できると考えていた

- 株式投資等はリスク増大で手を出せない配当狙いで大型安定株での資金運用をと考えていたが、世界的に流動するリスクマネーの影響で変動リスクが大き過ぎる

今、何かをする

このような時代を想定して、若いうちから多少苦しくてもマンション投資をしていたような方は正解ですが、それは少数派でしょう。そうかといって今、何もしないで「何とかなる」ことはありません。節約すると言っても限度があるし、第一生活が楽しくありません。先ずはプラスの行動を起こすことが大事です。但し、リスクの大きいことは絶対にやめてください。安全性の高いものに金額を限定して始めてください。