第34号 5年後の終了時、変動幅の少ない方法で評価されます。/ 基本知識クイズでおさらい

【一口家主をもう少し詳しく】

クレアスライフは事業が終了したとき共有持分を買取ります。そのとき対象となるマンションの価格は下で説明する当社独自の収益還元法に基づく価格か、市場価格かいずれか高い方を採用します。しかもマンションの価格が下落しても20%までは保証されます。

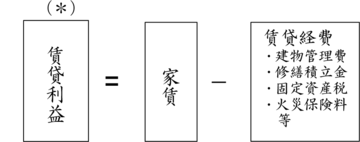

収益還元法とは

物件が産み出す収益(利益)の大きさに応じてその物件の価格を査定しようという考え方です。

例えば2.5%の利回りの物件を欲しい投資家は、ある物件の賃貸利益(✳︎)が100万円なら4,000万円で買います。もし賃貸利益が120万円なら4,800万円で買います。この投資家は「賃貸利益÷利回り」という計算をして買値を算定します。このように賃貸利益から逆算して物件の価格を求める方法を収益還元法と言います。

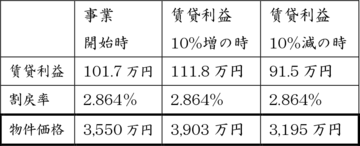

「一口家主 iAsset」の場合の適用例

今募集中のコンシェリア新宿HS203号室の価格は3,550万円、年間の賃貸利益は101.7万円です。物件の利益率(✳︎)は2.864%です。この2.864%を割戻率と言って、203号室の価格を算定するときは必ずこの率を使います。下表は賃貸利益が増減した時の物件価格の変動例です。

✳︎割戻率(利益率)は固定で契約書で定めます。この割戻率はお客様に支払われる賃貸利益の利回りとは異なります。

なぜ収益還元法を使うのか

動産相場の変動リスクの回避

不動産ファンドなどでは、事業終了時にその時の相場で売却して投資家に元本を返還するのが普通です。しかし事業終了時に不動産相場が激しく落ち込むと元本割れをしてしまいます。そこで元本の安全を第一とする「一口家主 iAsset」では上段の2で例示したように割戻率を固定した上で、相場価格のような大きな変動がなく、安定的な家賃に基づく、収益還元法でマンション価格を評価することにしたのです。

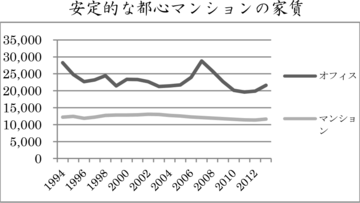

非常に安定的な都心マンションの家賃

下のグラフは1994年〜2013年の東京都のオフィス(上側の線)とマンション(下側の線)一坪当たりの賃料の推移です。オフィスの賃料は景気動向を反映して大きく変動していますがマンションの賃料はほとんど変化しません。一般的に住居の賃料は景気動向の影響は受け難く、加えて人口流入超の都心部では住居の需給バランスはタイトなのでほとんど変化しません。その家賃に基づく収益還元法でマンション価格を評価した上、評価額の20%の下落までは保証する「一口家主 iAsset」は仕組みとしての安全性を高めています。

【やさしい資産運用のお勉強】

日常的に見聞きしている経済や金融のことで分った気がしているけど改めて考えてみるとハテナと迷うことがあります。今回は頭の体操を兼ねて、そんな基本知識をクイズ形式でおさらいしてみます。※一部参考:日本経済新聞土曜プラス1記事(2017年9月3日)

1. 為替が円高になったのはどちらですか

① 1ドル100円が120円になった

② 1ドル120円が100円になった

2. ハワイに旅行に行くのに有利なのは

① 1ドル100円のとき

② 1ドル120円のとき

3. 1ドル120円のときに5年満期のドル建社債を1,000ドル分買った。年利は5%。満期の時に為替は1ドル95円になった

① この投資で儲かった

② この投資で損をした

4. 物価が下がり続けるデフレ時代に正しいものは。

① お金の価値が上がるので借金は有利

② お金の価値が上がるので借金は不利

③ お金の価値が下がるので借金は不利

5. 今は低金利だが、今後は上がりそう。有利なのはどれ

① 住宅ローンは固定金利、定期預金は短期を選ぶ

② 住宅ローンは変動金利、定期預金は長期を選ぶ

6. 年利1%の定期預金に1年間預けている間に物価が2%上がった。預金で買えるものは、

① 1年前より多くのモノが買える

② 1年前より買えるモノが減る

7. 定期預金で満期時に最も残高が増えているのは

① 年利1.2%の3ヶ月物の定期預金

② 年利0.5%の1年物の定期預金

8. 「一口家主 iAsset」の年間利回りは2.2%、銀行の定期預金は年利0.01%。定期預金で「一口家主 iAsset」と同じだけの利息を稼ぐには何年かかる

①100年

②22年

③220年

9. インフレは高齢者には不利と言われます。その理由は

①通常インフレ率ほど年金や預金利息は増えないから

②株式や不動産の価格が目減りするから

【答えと解説】

-

②

一見①のように思えますが、1ドルのハンバーグを買うとしましょう。①だと120円払わなければなりませんが、②なら100円で買えます。つまり②は円の価値は高く(強く)なっています。 -

①

現地で払うドルの金額は同じでも円が高い方が円の出費は少なくて済みます。 -

②

投資金額1,000ドルに対し5年後元利合計は1,250ドル。250ドル儲けたようですが円換算すると投資したお金は120,000円、5年後の元利合計は118,750円。損をしています。 -

②

デフレの時はモノの値段が下がるのでお金の価値が上がります。借金も重みを増します。 -

①

支払う利息は安いときに固定して、もらう利息は金利が上がったときにすぐ預け替えができるように短くしておいた方が有利。 -

②

物価が2%上がったのでお金の価値は2%目減り。利息は1%なので1%分買える物が減る。 -

②

1,000円預けると①は1,000円×1.2%×3/12ヶ月=3円、②は1,000円×0.5%=5円 -

③

2.2%÷0.01%=220ですので220年かかります。 -

①

通常の高齢者は年金と預金の取り崩しで生計を立てているので、インフレになると不利。他方、株式や不動産はインフレに強いと言われる。