第37号 安心して資産運用できる商品が殆どない / インカムゲイン・キャピタルゲイン

【一口家主をもう少し詳しく】

年末に証券会社の投資商品のカタログを集めてみました。そこでつくづく感じたのは安心して資産運用できる商品が殆どないということです。以前は銀行の定期預金や日本国債がありましたが、超低金利の今それらは資産運用になりません。皆様は老後の生活資金のような虎の子をどのように運用されているのでしょうか。

銀行預金・国債の次の選択肢は

リスクのないインカムゲイン商品と言えば国内円定期預金と日本国債でしょう。しかし、メガバンクの定期預金金利は0.01%、個人向5年固定国債の最低保証利率は0.05%です。ネット銀行などで限定条件付きで金利0.4%程度の定期預金があるくらいです。これでは運用になりません。リスクゼロではなくとももう少し利率の良いものをと思っても次の選択肢がありません。

証券会社はアメリカ国債や豪ドル建ての社債などを勧めます。これらは1.5%から2.0%程度の利回りがあります。しかし、為替リスクがあります。為替の動き次第では数年間に得た利益が飛んでしまったり、トータル利回りがマイナスになることさえあります。これではリスクの少ないインカムゲイン商品とは言えません。

なぜインカムゲイン商品にこだわるか

私たちには「これだけは減らすわけにいかない」お金(虎の子)があります。老後の生活資金や子供の教育資金などです。これを異次元緩和・円安に伴う物価上昇の中で目減りさせたくありません。しかし適切なインカムゲイン商品がないため、証券会社などはキャピタルゲイン狙いの株式や投資信託を「これはリスクが小さいから」と勧めます。しかしキャピタルゲイン商品は本来元本の変動によって利益を稼ぐ商品です。都合よく上がるだけではなく逆もあります。その性格上リスク商品なのです。大切な虎の子をリスクにさらすことはできません。何もしない方がまだましなこともあります。

虎の子運用の基本スタンス

- 最重要項目は元本の安全性が高いこと

- その上で利益率の良いものを選ぶこと

この順序を守ってください。間違っても2から入らないでください。元本が全く安全というのは1,000万円までの円預金と日本国債くらいなので、1はなるたけ安全性の高いものを選ぶことです。

安全性を第一に考えた「一口家主」

「一口家主 iAsset」は証券会社や銀行が取り扱っていないため広くは知られていませんが、安全性の高さという点では出色の商品です。以下その理由を見てみます。

・高い安全性その1(購入した持分の登記)

出資ではなく不動産そのものの共有持分を購入。購入者名義で登記されます。

・高い安全性その2(優先劣後の仕組)

運用期間満了時にマンションの評価額が20%以上下がらなければ購入元本は毀損しません。当社がそのリスクを負います。

・高い安全性その3(収益還元法で評価)

マンション価格の評価は相場変動の影響を受け難い収益還元法でも行われます。

・高い安全性その4(特定都心立地)

対象物件は山手線沿線、あるいはその内側で利便性の高い特定エリア中心です。

「一口家主」の利回りは2%以上

これだけ高い安全性を持ちながら今まで販売した13号の商品はいずれも2%以上の利回りを確保しています。このような商品が他にあるでしょうか。是非ほかの商品と比較してみてください。安全性が高く、その上で利回りは定期預金の200倍、まさに虎の子の運用に適した商品です。

【やさしい資産運用のお勉強】

上のページ補足を兼ねてこのページではインカムゲイン商品・キャピタルゲイン商品とはどういうものか、為替リスクを知っていただくための具体例、また「一口家主 iAsset」が採用している収益還元法はなぜ元本の高い安全性に繋がるのかをご説明します。

インカムゲイン商品とは

一般的にインカムゲイン(income gain)とは、ある資産を保有することで安定的・継続的に受け取ることのできる現金収入のことを言います。例えば、銀行預金や公社債の受取利息、投資信託の分配金、不動産の家賃収入などです。預金、国債、社債などの商品では元本は変動せず受取利息が安定的・継続的に収益として入ってくるのでインカムロスという概念はありません。インカムゲイン商品は大きく儲かることもない代わりに損失はないので高い安全性が求められる資産運用には向いています。

ただし、リスクが無いわけではありません。財務基盤の脆弱な企業が起債した社債やカントリーリスクの高い国の国債などはデフォルトで元本がゼロになってしまうリスクがあります。また外貨建ての預金や公社債は為替変動による元本割れリスクがあります。

キャピタルゲイン商品

キャピタルゲイン(capital gain)は保有している資産の値段が変動することによって得られる利益のことを言います。安く買って高くなったときに売却して得られる利益です。商品としては不動産・FX・貴金属・株式・(株式主体の)投資信託などが一般的なものです。これらの商品は購入時より高く売れればキャピタルゲイン(利益)になりますが、値下りしたらキャピタルロス(損失)のリスクがあります。世界のどこかで起きた政治・経済変動、地域紛争、戦争、自然災害等々予測不能なことにより価格は変動します。従って、高い安全性を求められる資産運用には向きません。

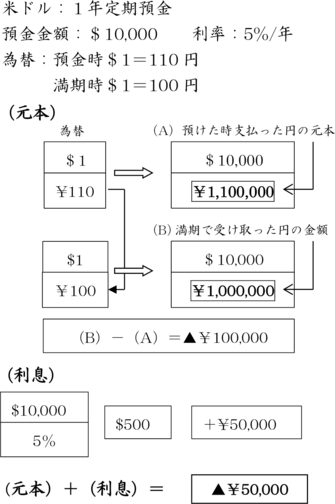

為替リスクとは

ドルでの元本は預けた時も満期でも$10,000で同じですが、為替の変動により円貨では100,000円減ってしまいました。利息が50,000円ついても運用の合計は▲50,000円です。これが為替リスクの怖さです。

「一口家主」の収益還元法

「一口家主」では満期時のマンション価格の評価を収益還元法でも行います。還元率を事業開始時の賃貸利益率に固定するので評価額は賃貸利益の増減に比例します。賃貸利益は賃料にほぼ比例して変動しますので、賃料が大きく変わらない限り評価額は大きく変わりません。都心のマンションの賃料は非常に安定的なので安心できる評価方法です。