第38号 100歳までの生活資金 / 人生100年時代に備えた資産形成商品

【一口家主をもう少し詳しく】

スローガン好きの安倍首相が「人生100年時代構想会議」を設置するなど、このところ人生100年が話題になっています。日本人の平均寿命は女性87.14歳、男性80.98歳とのことで、人生100年時代が現実味を帯びてきています。しかし、長寿への戸惑い、とりわけ生活資金に対する不安を感じる人は多いのではないでしょうか。

長生きの3つの不安

-

健康不安

元気なまま長寿を全うできればよいですが、寝たきりになったり、突然の認知症や鬱の発症など、寧ろ生きていることが苦痛になりかねません。 -

老後の生活資金

公的年金だけでは生活は困難です。ある程度の蓄えがあり、それを上手に管理できないと生活費が枯渇し、生活レベルが低下するリスクがあります。 -

環境不安

長生きすればするほど戦争や自然災害(大地震・地球温暖化による天変地異等)などに遭遇する確率が高まりそうです。

高額医療で健康も買える時代。経済問題が最大の懸念事項ではないでしょうか。

100歳までお金はもつだろうか

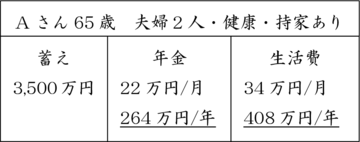

Aさんは65歳で定年となり、収入は公的年金(国民年金+厚生年金)だけ。持家はあり、夫婦2人とも健康、蓄えは3,500万円、夫婦2人で100歳までこの蓄えはもつのでしょうか。

たまには外食をしたり、小旅行ができる程度の多少ゆとりのある生活をするには1ヶ月34~35万円程度は要ると言われています。一方、夫が現役時代会社員で妻が専業主婦の世帯の場合、平均的な年金額は月額約22万円です。

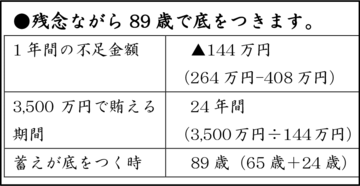

89歳からの11年間は月額22万円の年金のみで暮らさなければなりません。

しかも次のものは計算に入っていません。

- 年金額の減少(所得代替率の低下傾向)

- 加齢による医療費の逓増

- 家のリフォーム費用

これらを考慮すると、実際はもっと早く蓄えは枯渇するかもしれません。

100歳まで生活レベルを維持するには

89歳以降の不足額は1,584万円(144万円×11年間)ですが、毎年144万円を取崩しながら2.2%程度の利回りで運用すれば運用益総額が約1,600万円になり、89歳以降の資金不足は起きません。

初年度3,500万円を運用して144万円を取り崩す。翌年その残高を運用し、その元利合計からまた144万円を取り崩すということを金利2.25%で35年間繰り返すと次のようになります。

【やさしい資産運用のお勉強】

人生100年時代となると現役時代のほぼ倍の期間を年金を収入の柱として過ごすことになります。左ページでは3,500万円の蓄えを取崩しながら運用する計算モデルをご紹介しました。しかし、実際にはそのものズバリの商品はありません。幾つかの商品を組み合わせて運用することになるでしょう。ここでは人生100年時代に備えた商品例をご紹介します。

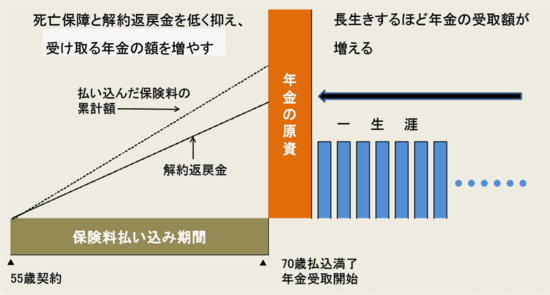

長生き年金保険(トンチン年金)

これは、死亡保障をなくし、解約返戻金を抑えた年金保険です。早く亡くなった人の保険料を長生きしている人への支払いの原資に回す仕組みで、契約者は生涯年金を受け取れます。イタリアの銀行家トンティが考案したとされ「トンチン年金」と言われます。早く死んでしまった場合は払込金の元を取れませんが、長生きした場合は年金を生涯受け取れるという安心感があります。また終身ではなく受取り期間を確定したタイプのものもあります。死亡保障や解約返戻金の保証があれば当然年金額は小さくなります。また最近では積立利率を高くするために外貨建てのものも出てきています。

長寿向け投資信託

最近証券会社のN社が販売開始したものです。左ページのモデルのように元本を取崩しながら運用したり、トンチン年金のように生涯にわたる支払保証があるものではありません。通常の投資信託は運用成果に応じて分配金が増減するいわばキャピタルゲイン型であるのに対し、この商品の特色は目標分配金を一定額(年率3%の利回り)に決めてそれに沿った運営を行ういわばインカムゲイン型であることです。投資信託ですから投資対象の価格変動や為替変動によるリスクは勿論あります。

不動産(都心の新築1Kマンション)

特に人生100年時代に対応して生まれた新商品ではありませんが、老後の安定収入を産む投資対象として改めて見直されています。特に空室リスクの少ない都心の新築1Kマンションでは、固定資産税等の経費控除後のネット利益で3%前後の利回りを確保できます。立地の良い間違いのないものを選べばほぼ生涯にわたって賃料収入が得られます。ただし元本取り崩しが必要な人にとっては元本を部分的に取り崩せないことが問題点です。そのような方には運用期間限定の小口化された不動産をお勧めします。その一例として「一口家主 iAsset」をご紹介します。

小口化された不動産「一口家主 iAsset」

「一口家主 iAsset」は不動産の利点を残しながら金融商品の簡便性を取り入れた不動産小口化商品です。その特徴は次の通りです。

- クレアスライフの都心マンション1戸を複数の共有持分に小口化したものです。

- 共有持分の1口の価格は50万円です。

- 共有持分は実物不動産ですので購入者名義に移転登記されます。

- 共有持分をクレアスライフグループが借上保証するので空室リスクはありません。

- 運用期間は5~6年で、満了時に共有持分をクレアスライフが買取ります。

- マンションの価格が20%以上下がらなければ元本割れしません。

- 経費控除後のネット利益の予定利回りは2%以上です。(PDF版1ページ目を参照ください。)