第39号 不動産投資は本当に、リスクの少ない資産運用なのか / トンチン型保険年金と長寿向け投資信託の関係[補足]

【一口家主をもう少し詳しく】

人生100年時代。せっかく長生きするのなら少しはゆとりのある暮らしをしたい。しかし年金だけでは足りない。それを補うために預貯金を取り崩すにしてもいつまでもつか心配だ、という方にリスクの少ない資産運用の一つとして不動産投資があることをお話ししました。では不動産投資が本当にそのような目的に適うものかをもう一度ご説明します。

売買による差益を狙う不動産投資

不動産投資の一つの形は売買差益を狙うものです。しかし、いい物件を安く買ったつもりが、とんでもないものを掴まされて大損をした、というような話を聞いた方は不動産投資は怖いとの印象を持たれます。しかし、そもそも安く買って高く売って儲けようということ自体がリスクをとっていること、つまり怖いことです。

株式でも買った値段よりも高く売れることもあれば逆に安くなってしまうこともあります。特に不動産の場合は一般の方にはその値段の妥当性(相場観)が分り難いことや金額が大きいことから余計怖さというものが強調されます。しかし不動産に限らず売買で差益を狙うという投資目的自体が怖いものなのです。

家賃収入で稼ぐ不動産投資

不動産投資のもう一つの形は大家さんになることです。アパートなりマンションを購入して、それを賃貸してそこから得る家賃収入を投資目的とするものです。家賃というものは大きく上がったり下がったりするものではありません。売買差益を狙う投資と較べると大きく儲けることもない代わりに損するリスクも小さく、確実に安定したリターンが狙える投資です。

クレアスライフが販売している1Kのマンションも「一口家主 iAsset」も不動産投資商品ですが、これは大家さんになって賃料収入を確実に手に入れることを投資目的とした投資商品です。このタイプの不動産投資はリスクの少ない安心資産運用と言うことができます。

大家さんとして運用する不動産を選ぶポイントは?

① 空室率が低いこと

相続税対策でアパートを建てたものの空室率が高くローンの返済もできないというようなトラブルが多発しています。

② 家賃が下がり難いこと

安定収入を手に入れるには家賃が下がらない、少なくとも下がり難いこと。

③ 賃貸経費が見通せること

家賃が安定していても予定外の経費が増えたら収益は減ります。特に中古の場合の修繕に絡む費用は要注意です。

④ 元本割れしないこと

ずっと持ち続ける場合は別ですが、小口化商品などの場合に運用期間が終わって換金するときに、元本割れしてしまったら通算の利回りは下がってしまいます。

上の①〜④の条件を満たすものは

①不動産の立地 → 東京都心

人口の流入が多い=賃貸需要(借手)が多い地域では空室率は低いので家賃も下がり難く、不動産価値も高く維持されます。

②安定した家賃 → 住居

オフィスや商業施設は家賃の変動が激しく、退去後の空室期間も長くなります。

③経費が見通せること → 新築

一般的に中古は高利回りですが、修繕費用などの経費増のリスクがあります。

④元本割れし難い → 「一口家主」など

「一口家主 iAsset」では終了時に20%の値下がりまでは元本保証されています。

【やさしい資産運用のお勉強】

前号で人生100年時代向けの資産運用商品として、トンチン年金保険とN社の長寿向け投資信託をご紹介しました。しかし紙幅の関係で説明が中途半端になってしまい、分かり難いという声も聞かれましたので再度ご説明します。また、長生きを前提に年金受給開始時期の繰り下げによる受給金額の増加を計るのも選択肢の一つかもしれません。

長生き年金保険(トンチン年金)

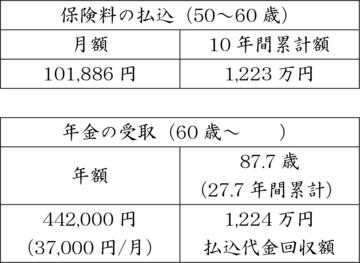

概要は前号でご説明したように、死亡保障をなくし、解約返戻金を抑えた年金保険です。早く亡くなった人の保険料を長生きしている人への支払いの原資に回す仕組みで、契約者は生涯年金を受け取れます。ある生命保険会社の商品例を見てみます。「50歳の男性が60歳まで毎月10万1886円払い込むと、60歳から毎年44万2000円が終身支払われる」というものです。

払込代金を回収できるのは60歳から27.7年後、87.7歳の時です。87.7歳より早く亡くなってしまうと払い込んだ金額が回収できません。逆にこれ以上長生きするとその分プラスになります。しかし50歳から60歳まで毎月10万円払い込むのは決して楽ではありません。

一方60歳以降支払われるのは一月あたり3万7000円弱です。生活資金の主たる備えにはなりそうもありません。もっと払込保険料を増やせばよいかもしれませんが、死後家族にお金を遺す必要がある方はむやみにこの保険を増やせません。トンチン保険以外の老後の備えも必要ということになりそうです。

長寿向け投資信託

ある新聞の記事に、証券会社のN社が長寿化に対応する投信を開発、とあったので興味津々で同社に問合せしてみました。例えば運用益を複利で運用しながら各年一定金額を年金として払い戻すようなものとかと思ったのです。しかし、そうではありませんでした。

同社によれば通常の投資信託は短期間の運用成果に応じて分配金を支払う、いわばキャピタルゲイン型であるのに対し、この商品の特色は目標分配金を一定額(年率3%の利回り)に決めて、長期間安定的に分配金を払っていくという、いわばインカムゲイン型商品とのことです。コンスタントに3%程度の利回りで運用できれば高齢者が単純に預金を取り崩すよりもお金が長持ちします、ということから長寿化に対応としているようです。

投資信託ですから運用資産である株式、債券、REITなどの価格変動や為替変動によるリスクは当然あります。その意味で限られた老後資金の場合、運用対象として適切かどうかは検討の余地がありそうです。

年金受給開始の繰り下げ

仮に国民年金(老齢基礎年金)と厚生年金と併せて65歳からの受給額が200万円とします。この方が受給開始を70歳まで繰り下げた場合、70歳からの支給額は284万円になります。1ヶ月繰り下げると0.7%増額されるからです。

65歳から200万円受給の場合と70歳から284万円受給の場合の受給総額は82歳で等しくなります。82歳以上長生きすれば1年につき84万円多く受給出来ます。70歳まで働くとか企業年金などで生活資金を都合できればこれも有効な対策です。