第4号 元本安全の仕組みまとめ/資産運用商品のタイプ③

【一口家主をもう少し詳しく】

元本安全の仕組みーまとめ

一口家主は大儲けをしなくてもよいから「元本は絶対に減らしたくない」という方に向けた商品です。 前回までに元本の安全性を確保する3つの仕組みについてご説明しましたが、ここでそのまとめをしておきます。

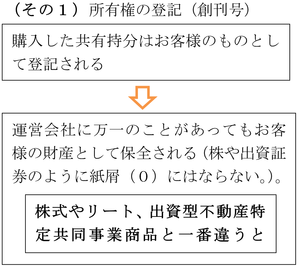

- 登記によって守られた所有権

- 変動の少ないマンションの家賃をベースにしたマンション価格の評価

- マンション価格が下がっても20%までの下落分はクレアスライフが保証

- 近年最大の都心マンション賃料下落はリーマンショックを挟んだ平成20~25 年の5.5%

つまり、元本割れするリスクは極めて小さい

【やさしい資産運用のお勉強】

資産運用商品のタイプについてー準インカム・ゲイン型 商品として不動産投資商品

資産運用商品のタイプ

準インカム・ゲイン型商品(不動産投資)

バブル期には不動産が投機の対象となったこともあり、キャピタル・ゲイン型商品のような印象を持たれる方もいるかもしれませんが、本当はインカム・ゲイン型商品に近似しています。

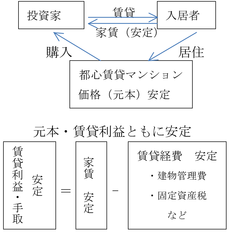

不動産投資は、不動産を購入し、それを入居者に賃貸し、そこから支払われる家賃から必要経費(管理費・修繕積立金・固定資産税など)を差引いて利益を得るという仕組みです。特に都心の新築賃貸マンションでは価格(元本)も家賃も安定しているのでインカム・ゲイン型商品に近いと言えます。

根強い人気の不動産投資のメリット・デメリットの点検

◆不動産投資のメリット

- 毎月家賃さえ入ってくれば安定した利回りが得られる。(通常手取りで2%以上)

- 地価や物件価格が下落しても家賃が急落することはないので収益が安定。

- 物件を所有しているので株や社債のように紙屑になることはない。

- 相続税評価額が時価よりも大幅に小さくなることが多い。(節税メリット)

◆従来型(大口)不動産投資のデメリット

- 多額な資金が必要

- お金が必要になってもすぐ換金できない。

- 物件によっては空室になって家賃が入ってこない。

- 賃借人の募集や管理に手間がかかる。

- 相続のときに一戸を分割して売れない。

- 売る時期によっては売却損が出る。

◆小口化によるデメリットの解消

従来型(大口)不動産投資のデメリットがクリアされて、株式や投信のように小額でも手軽に買えて、換金も容易、管理の手間もかからない、しかも不動産投資のメリットは残っている、そんな商品があったらいいですね。それがあるのです。不動産特定共同事業法による小口化商品です。

不動産特定共同事業法とは?

小口化不動産投資商品に投資家の方が安心して投資できるように1995年4月に施行された法律です。バブル期に経営基盤の脆弱な業者が販売した小口の不動産投資商品を巡っていろいろなトラブルが発生したため、当時の建設省(現在、国交省)は小口化不動産商品の販売を禁止しました。その上でこの法律で定めた条件を満たす会社だけに国交省大臣あるいは都道府県知事が特別に許可を与えて小口化不動産の販売をできるようにしたのです。

この許可を取るには、会社の財務基盤は健全か、経営組織は内部統制がとれているか、顧客と結ぶ契約内容は法律と合致しているか等々が綿密に審査されます。許可取得まで一年近くかかったり、あるいは取得できないということも稀ではありません。

不動産特定共同事業法商品の種類と特徴

この法律に基づく商品の多くのものは、定期預金や国債よりもはるかに高い利回りで、元本の安全性や家賃収入の安定性を高める仕組みになっています。大きく分けて2種類あります。次回は、このタイプの商品について詳しくご説明します。