第45号 第1号商品ご好評につき運用期間延長! / 不動産の証券化の基本

【一口家主をもう少し詳しく】

「一口家主 iAsset」の第1号商品のコンシェリア早稲田Green Forest605号室は、この10月末に5年の運用終了を迎えますが、大多数の方のご希望により延長することになりました(*)。延長を望まれる方が感じられる「一口家主 iAsset」の“よさ”を下記に挙げてみました。今、購入しようかどうか迷っていらっしゃる方の参考になると思います。

(*)延長を望まれない方は10月末で終了し、クレアスライフが共有持分を買取ります。

「一口家主 iAsset」の“よさ”

(1)5年間の実績で、毎月の評価で元本割れをしたことがない。

(2)5年間の実績で、入居者の賃料が下がったことは一度もない。

(3)物件の立地がよいから安心できる

(4)クレアスライフの運営・管理がきちんとしているので安心できる。

以上のことはコンシェリア早稲田GFに限らず、現在運用中の全ての物件に言えることです。以下、各項目につき少し詳しくみてみます。

全物件、元本割れをしたことがない

「一口家主 iAsset」では毎会計期間末に正式に元本評価を行います。また、各月末にもチェックをしています。現在14物件を運用中ですが、どの物件も元本割れをしたことはありません。この商品では賃貸利益(賃料-賃貸経費)が20%以上さがらなければ、元本割れしない仕組みになっています。

過去の運用実績で入居者の賃料が下がったことはなく、賃貸経費は略一定なので、元本割れをすることなどないわけです。

全物件、入居者の賃料が下がったことがない

運用中14物件のうち、契約を更新したり入居者が変わったものもありますが、賃料が下がった物件はひとつもありません。逆に賃料が上がっているものがあります。これは「一口家主 iAsset」の立地やクオリティーのよさを示す好例ともいえるでしょう。

立地がよいので安心

クレアスライフが開発するほとんどの物件は、山手線の周辺や内側の人口が流入し増加している賃貸需要が強い地域です。「一口家主 iAsset」はこのような物件を対象としているのでお客様は安心して運用を続けられます。

クレアスライフの運営・管理で安心

創業34年のクレアスライフは2018年3月現在376棟・19519戸の開発を行う一方、不動産特定共同事業の東京都知事許可94号の取得業者として「一口家主 iAsset」のきめ細かい運営・管理を行っております。これもお客様の安心材料です。

初めてのものに挑戦するときは

初めてのものに挑戦するのは不安です。そんな時に判断の目安になるのは過去の実績と事業を行っている運営会社の信用度です。一度「一口家主 iAsset」をご購入いただいたお客様の多くの方から二度目、三度目とご購入いただいています。

「一口家主 iAsset」の“よさ“をご理解いただいた故と考えております。

まずは始めてみませんか

資産の安全運用手段であった銀行預金や国債がその役割を果たせなくなった現在、「一口家主 iAsset」は、安全性が高く適度な利回りを実現できる数少ない運用方法です。少しでも多くの方に気軽に活用頂けるよう50万円からとしています。まずは始めてみませんか。

【やさしい資産運用のお勉強】

前回は不動産ファンドの基本的仕組についてご説明しましたが、今回はセールス・アンド・リースバック型のファンド組成の流れを追いながらご説明します。なお、オフバランス、倒産隔離等の用語が出てきますが、次回以降逐次ご説明します。

不動産ファンド組成の流れ

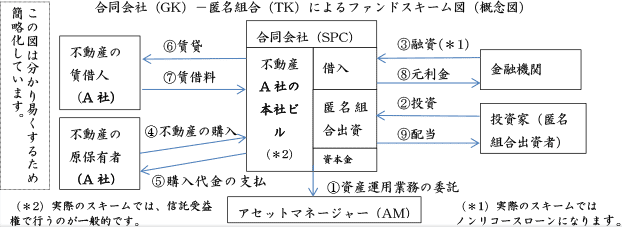

前回SPCは単なる箱であり、実際にファンドを運営するのはAM(アセットマネージャー)であることをご説明しましたが、では誰がどのような目的でSPCを作りAMを任命するのか等をご説明します。分かり易い例としてセールス・アンド・リースバック(Sales & Lease back)による資産流動化型の案件についてみてみます。

セールス・アンド・リースバックの例

事業会社のA社は固定資産と借入金を減らしバランスシートを軽くするため本社ビルを売却することにしました。しかし、従来通りそのビルを使い続けたい。そこでSPCを使って資金を調達し、そのSPCに本社ビルを買い取ってもらう。AMにはビルの継続使用をできるようにしてもらう、という計画を作りました。

A社はアレンジャーとして、第三者を使ってSPCを設立、AMや会計管理会社等を任命しファンドの枠組みを作り上げました。この場合A社がファンドのスポンサーつまり仕掛け人です。

具体的流れ

枠組みができたら最も大事なことが資金調達です。これは通常アレンジャーが行います。アレンジャーはスポンサー自身か或いはその意を受けた第三者がなります。

(1)融資(ノンリコースローン)の調達

通常はノンリコースローンといってファンドの不動産のみを担保とする融資で、他の者は返済義務を負いません。

(2)出資金の調達

出資者は一番リスクのある(逆に旨みもある)役回りなのでこの募集が最重要です。出資金はファンドの税金処理の関係で匿名組合契約を結び出資されます。

(3)対象不動産(A社本社ビル)の購入

ノンリコースローンと匿名組合出資により調達された資金で、SPCはA社より本社ビルを購入します。(A社はSPCに売却)

(4)SPCとA社の賃貸借契約の締結

ここからはAMの仕事となり、これでA社は当初の目論見を達成したことになります。

*セールス・アンド・リースバックは以前は沢山の実施例がありましたが、現在は会計上売却処理が難しくなり、あまり行われていません。

*ノンリコースローンの導入にはオフバランスに加えSPCが倒産隔離されていることが必要です。