第47号 一般論では言えない不動産の価格・賃料 / ノンリコースローンのメリット、デメリット

【一口家主をもう少し詳しく】

1990年代後半のバブル経済の崩壊以来、不動産価格は下がるもの、家賃は下がるものというのが、いつの間にか常識化しているようですが、少なくとも都心のマンションに関してはその常識は当てはまらないようになってきています。以下をお読みください。

中古マンションの再販価値

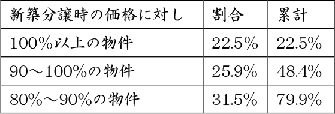

東京カンテイという不動産鑑定や、不動産の情報サービスを行っている会社が中古マンションの再販価値に関する調査の結果を発表していました。過去に分譲した新築物件を10年後に売ったときに新築時の分譲価格に比べてどれ程上がっているか、或いは下がっているかをパーセントで表してます。例えばあるマンションの新築時の価格が5,000万円で、10年後の価格が5,000万円であれば再販価値は100%ということになります。この中身をもう少し見ると次のようでした。

首都圏683駅周辺マンションの再販価値

首都圏のJR、私鉄、地下鉄などの駅の中からサンプル数の豊富な駅683駅を選びその周辺の築10年程度のマンションの再販価値の調査を行ったところ下表のような結果とのことです。

調査件数に対し約5割が90%以上、8割が80%以上となっています。これらの数字は首都圏というくくりで神奈川、千葉、埼玉、東京の23区外も含んでいます。

これを「一口家主 iAsset」 の物件の立地エリアである、山手線周辺及び内側、臨海地区、品川南地区に限ってみると殆どが100%以上になっています。

上記数値は傾向値と解すべきでしょうがマンションの中古価格は下がるものと一概には言えないことを示しています。

*本ページに使われている数値は“Kantei eye”vol.90を参考にしています。

マンションの賃料維持率

この調査は賃料についても行なわれています。同一物件が新築時に比べ築10年前後経った時点で賃料がどの程度上昇或いは下落したか、これを賃料維持率といっています。賃料維持率に関してはサンプル数が豊富な駅338駅の周辺の物件を選んで調査が行われており、平均値は93.6%とのことです。首都圏全体で同一物件の10年間の値下がり率は6.4%ということですので一般的に考えられているよりかなり低いと言えるのではないでしょうか。しかも、都心、都心~城東エリア、都心~城南エリアに限っていえばほとんどが100%以上或いは90%~100%となっています。

一般論では言えない不動産の価格・賃料

昭和の高度経済成長期は不動産の価値は上がるもの、地代・家賃は上がるものというのが一般的感覚でした。そしてバブル崩壊後は逆に不動産の価値も、地代・家賃も下がるものという認識が一般的となり現在に至っているように思われます。

しかし、上で述べた調査の結果でも明らかなように一般論で全てがどうこうとは言えない時代になっています。同じ首都圏でも地域により落差があり、都心部では中古物件の再販価値が上がり、賃料維持率も上がる傾向があります。将に立地次第、物件次第ということです。

東京は依然として地方からの流入による人口増加で住居の需給バランスはタイトです。特に主要なオフィス街や文教地区への通勤・通学のための利便性の高い職住近接エリアではオリンピックとは関係なしに上記の傾向は続くものと思われます。

【やさしい資産運用のお勉強】

前回はノンリコースローンとはどんなものかをご説明しましたが、今回は投資ファンドなどに出資を考える場合、ノンリコースローンが使われていることのメリット、デメリットについてご説明します。

ノンリコースローンのメリット 資金調達の容易性

不動産ファンドの必要な資金の調達はデット(debt 借入金)とエクイティ(equity 出資金)で行われます。ノンリコースローンはデットです。ノンリコースローンを導入した場合はその分出資金の調達は少なくて済みます。仕組み的に出資金はリスクが高く集めるのが難しいため、出資金の割合が小さくなることにより必要資金の調達が容易になります。

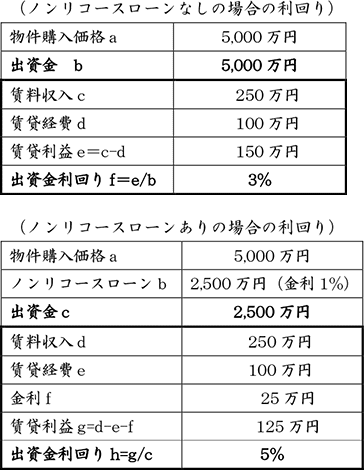

ノンリコースローンのメリット 出資金利回りに対するレバレッジ効果

レバレッジ(leverage 梃子=テコ)効果とは、ノンリコースローンが梃子の役目をして出資金の利回りを高めるということです。具体例を見てみましょう。

このように物件利回りよりも低い金利のローンを導入すれば出資金利回りは高くなります。

ノンリコースローンのデメリット

ファンドが終了した時、通常は物件を売却してローンの返済及び出資金の払戻しをします。順序としてはローンが返済優先されます。今、上の例で購入価格5,000万円の物件の売却価格が4,000万円になったとします。ローンの2,500万円を優先して返済しますから、出資金に見合う分は1,500万円しか残りません。出資金は1,000/2,500万円=40%毀損してしまいます。ローンなしであれば20%の毀損で済みます。ノンリコースローンの割合が大きいほど利回りは高くなりますが、出口でのリスクは大きくなります。