第49号 ワンルームマンション運用との類似点、相違点 / 不動産証券化の各スキームの概要

【一口家主をもう少し詳しく】

超低金利のこの時代に低リスクでありながら、昔の定期預金並みの利回りが得られるのが不動産による資産運用です。最もポピュラーなのはワンルームマンションでしょう。そのワンルームマンション(以下「ワンルーム」と略します)運用との類似点、相違点を通して「一口家主 iAsset」についての理解を深めて頂きたいと思います。

運用の形は同じ

ワンルームも「一口家主 iAsset」も、不動産を購入して家賃収入を得ること。つまり、大家さんになることです。

購入した物はどちらも自分自身の所有権として登記されます。

購入する物の規模の違い

ワンルームはマンション1戸(3,000万円以上が多い)が購入単位ですが、「一口家主 iAsset」では1戸を共有持分に小口化したもの(1口50万円)が購入単位です。それだけ買い易くなっています。

運用期間の違い

ワンルームを第2の生涯年金を得る手立てとして、ほぼ半永久的に所有する方も多いですが、「一口家主 iAsset」は運用期間を6年間としています。これは定期預金の感覚で一定期間ごとにお金の運用の仕方を選択できるようにするためです。

元本の安全性についての期待の違い

ワンルームを半永久的に持つ場合は購入元本を取り返せるかどうか、ということはあまり問題ではないかもしれません。毎月予定した家賃がキチンと入ってくれば主な目的は果たせたことになるのではないでしょうか。ところが、「一口家主 iAsset」の場合は違います。

お客様には定期預金と同じように運用期間中は予定通りの配当があり、満期時には購入時と同金額の元本の返還が欲しい、との期待があります。この期待に応えるために「一口家主 iAsset」では元本の安全性を高める仕組みを導入しています。これはワンルームの運用にはないものです。

元本の安全性を高める仕組み

(1)優先/劣後構造

「一口家主 iAsset」では、マンションの価格が当初の価格より20%を超えて下がらなければお客様の持分である優先持分は1口50万円を下回りません。例えば5,000万円のマンションが、6年後に4,500万円に値下りしてもお客様の持分は1口50万円です。

実は、5,000万円の中1,000万円はクレアスライフが劣後持分として所有しています。4,500万円に値下りしても、お客様の優先持分の4,000万円を優先して支払い、劣後持分には残額が支払われる仕組みになっています。4,000万円に値下り、つまり20%までの値下りなら、事業者が破綻しない限り50万円は保証されます。

(2)賃貸利益の増減に比例する価格の評価法

6年後の満期時に、リーマンショックのような不況でマンション価格が大きく下がったらと心配です。そのような時に備えて賃貸利益の増減に比例して満期時のマンション評価額が算定される仕組みも導入しています。例えば、年間の賃貸利益が100万円だったものが満期時には95万円になった場合、賃貸利益が5%減ったのでマンション価格も5%減の評価になります。

ところで、賃貸利益の増減はほぼ家賃の増減に比例しますが、過去のデータを見ると東京都心のマンションの家賃はリーマンショックの時でもほとんど変わっていません。住居の賃料は好・不況の影響は受け難いのです。従って、賃貸利益の増減幅は大変少なく、それに比例して算定されるマンション評価額が20%の保証の範囲を超えて下がるリスクは非常に少ないのです。

【やさしい資産運用のお勉強】

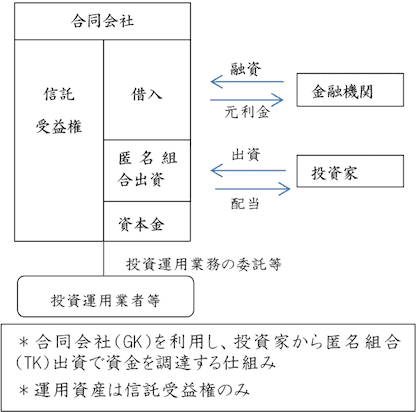

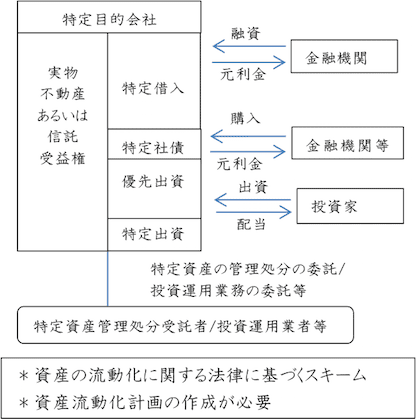

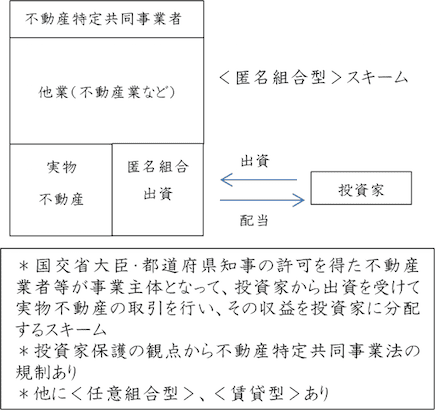

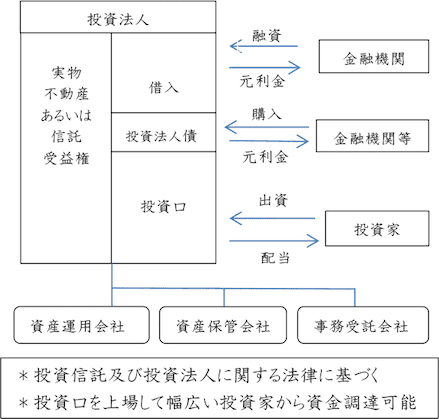

前回まではGK-TKスキームを例にとって説明してきました。今回はまとめとして不動産証券化の各スキームの概要をご説明します。

最も一般的なGK-TKスキーム

特定目的会社(TMK)スキーム

不動産特定共同事業(通常スキーム)

リートのスキーム

*GK-TKスキームでは金融機関の融資と投資家からの出資金で、不動産を信託受益権に変えたものを購入して資格のある投資運用業者等に運用を委託します。

*TMKスキームは資産流動化法に基づくもので実物不動産も運用できます。

*不動産特定共同事業で3号事業者の許可を取るとGK-TKと同様のスキームで、実物不動産を運用できます。また、登録制で事業ができる小規模不動産特定許同事業法もできました。