第52号 「不動産の小口化商品」の種類、特徴 / 「銀行が勧めるのだから安心だろう」とお考えの方は気を付けてください。

【不動産小口化商品のあれこれ】

今、世界的に不透明な政治、経済情勢のもと、株式にせよ、金融商品にせよあまりにも不確かで安心して投資できるものはほとんどありません。そういった中で数少ない例外の一つが不動産です。

英語ではREAL ESTATEと言います。文字通り「実在する、本当の財産」という意味です。世の中の物事が流動的で不確かなこの時代に、安心できる財産として不動産が支持されるゆえんでしょう。しかし、一般的に不動産は高額で自宅の他に資産運用として持つのは容易ではありません。また、不動産であればすべてが安心できる財産とは言えません。

この難点を克服するものとして、不動産の小口化商品があります。多くの場合不動産のプロが、確かと思える物件を予算に見合った価格で買えるようにしたものです。この不動産の小口化商品にはどのようなものがあり、それぞれどのような特徴があるのかをこれから数回にわたってご説明します。今回は全体像を示し、次回以降個々の商品のご説明をします。

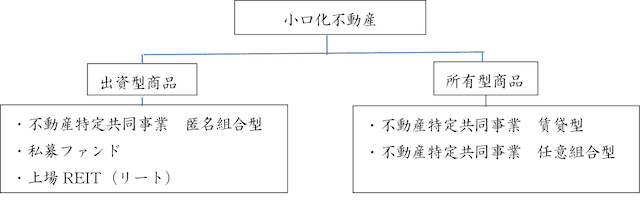

出資型商品とは

通常不動産投資といえば不動産を購入して自分の所有物にすることです。それに対して出資型商品では、不動産会社が投資家から出資金を募って不動産を購入し、その不動産を賃貸運用して投資家に運用益を分配する形になります。

この場合、投資家は不動産に投資したのですが、その不動産の所有権は不動産会社のものです。投資家は運用益の分配を受ける権利と元本の返還を受ける権利をもちますが、不動産そのものを所有するのではありません。あくまでも出資であり、いわば株を買ったようなものです。

所有型商品とは

これはまさしく投資の対価として不動産が自分の所有物となるケースです。ただし、小口化されていますから、1棟なり1戸が丸々自分の所有物になるのではなく、他の投資家との共有となり、対象不動産の一定割合の所有者になります。

不動産特定共同事業とは

不動産の小口化商品は不動産特定共同事業法に基づくものが中心なので、先ずこの法律の概要を説明します。この法律は投資家保護の観点からできた法律で、次のようなことが規定されています。

① 許可制

事業者の責任を明確にし、投資家を保護するために、資本金・宅地建物取引業者の免許・適格な財務基盤・人的組織体制などの基準が設けられた許可制です。

② 業務規定

投資家保護のため事業運営に関する情報開示や広告の規制、不当な勧誘の禁止、契約の内容の基準などが定められています。

③ 監査規定

毎年事業報告書の提出、国交省による指示、指導、立ち入り検査、許可の取消などの監査規定があります。

事業者は、同法に基づき監督官庁の許可のもと、投資家から資産や金銭の運用の委任を受けて不動産の小口化事業を行います。

【やさしい資産運用のお勉強】

3月の日本経済新聞に「生保・銀行顧客置き去り」「リスク説明より収益優先」という記事がありました。(表面的には)利回りの高い外貨建て貯蓄性保険商品がよく売れていて、我が国の生命保険会社にとって、収益源になっているそうです。また販売する銀行にとっても市場環境に左右されやすい投資信託の販売に比べ、保険販売は手堅い収益源とのこと。

しかし、顧客に十分なリスク説明をせず販売しているため、トラブルが多発しているにもかかわらず、顧客へのリスク説明体制が置き去りになっているとのことです。以下、実際にどんなことが起きているのか、私たちが気をつけねばならないことを探ってみたいと思います。

元本割れの苦情

東日本に住む60歳代の男性は2016年秋に銀行で外貨建ての保険の勧誘を受けて契約。ところが、その後の円高で元本割れが発生した。「元本保証と聞いたのに」、と男性は銀行に苦情を言い、双方「言った」「言わない」のトラブルになった、とのこと。実際に言ったかどうかはわかりませんが、少なくとも外貨建て商品には為替リスクがあること、為替が不利益な方に動いた場合はどういうことになるのか、をその男性がしっかりと理解できるまでの説明はしなかったのでしょう。

苦情の原因の77%は「販売時の説明が不十分」

生命保険協会の調査結果によると、外貨建て保険に関する苦情は年々増えており、苦情の原因の77%が「販売時の説明が不十分」というもので、より具体的には「元本割れリスクについて適切な説明を受けていない」が43%にも上るとのことです。

苦情の中には「説明と契約が異なっている」「クーリング・オフをしても為替差損で損失が発生する」といったものもあるそうです。外貨建て生命保険は生命保険会社の職員も売りますが、銀行の窓口で売る方が多く、顧客の苦情も9割は銀行での販売に対するものだそうです。銀行にとって保険販売の手数料は手堅い収益源で、2018年の4〜12月期は投資信託の販売手数料を上回る銀行が相次いでいるそうです。

ここでの例に見る2つの問題

左の記事から2つの問題が見えます。

1.銀行が勧めるのだから安全とは思わないこと

私ども、特に年配の方はついつい銀行が勧めるのだから大丈夫、と思ってしまわないでしょうか。しかし決してそのようなことはありません。今や銀行はリスクのある商品も売ることによって手数料を稼ぐビジネスモデルに変わってきています。その点に関しては証券会社とあまり変わらないという認識をもった方がよいと思います。

2.為替は怖いと思うこと

今までこの通信で何度も取り上げていますが、安全な資産運用をするなら、為替の絡む外貨建て商品には近づかないことです。5%の利回り商品で5%の利息を得るには1年かかりますが、1ドル105円が100円に変わるには1日もかかりません。

予測もしなかった政治や経済の事件が起こり、そのニュースが流れたとたんに5%くらいは簡単に動きます。それを承知で勝負するなら結構ですが、そのつもりがないのなら引きずり込まれないようにしてください。

投資信託などで為替ヘッジありなどという商品がありますが、完全にヘッジはできていないと思われます。そうしたらヘッジコストが高くつき利益が得られない商品になってしまうからです。

資産運用は、無理にしなくともよいのですから、自分の目で見、耳で聞いて確かなものと実感できるものにすべきでしょう。