第54号 REIT(リ -ト)についてご説明します / 資産圧縮効果とは

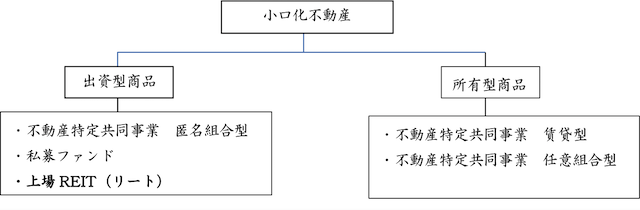

【不動産小口化商品のあれこれ】

不動産の小口化商品といえば多くの方が耳にしたことがある「リート」のご説明をします。

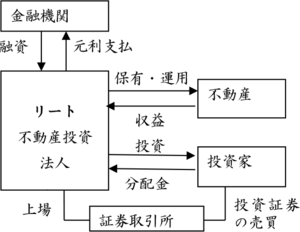

リートとは

リート(REIT)はReal Estate Investment Trust(不動産投資信託)の略語で外国にもあるのでそれらと区別するためにJリートということもありますが本稿では単にリートといいます。

通常の投資信託では、投資家の出資金を株式や債券で運用しその運用益を投資家に配分しますが、リートでは投資家の出資金で不動産を購入・運用します。そこで不動産の小口化投資の一つとして扱われることがあります。

リートの仕組

①投資家は証券取引所を通じてリートの投資口(投資証券)を購入(投資)

②リートは金融機関からの借入と投資家からの投資で不動産を購入・運用

③リートは不動産の運用益を投資家に分配

リートの特徴

①証券取引所に上場流動性がある半面株価変動の影響を受ける

リート証券取引所に上場しているので、証券取引所を通じいつでも売買できるという流動性のメリットがあります。半面、リートに組込まれている不動産自体の価格変動とは乖離して、株価の日経平均等の動きに連動する傾向があります。そのため元本の安定性には欠けます。

②投資で得られるのは実物不動産ではなく投資証券

リートに投資しても不動産そのものが手に入るわけではありません。投資資金により購入された不動産はリートの所有物であり、投資家は不動産そのものを小口で所有するのではありません。

③不動産を所有することによるメリットの一部は得られない

- 不動産そのもではないので投資した元本の減価償却はできません。

- 不動産の特徴である相続の場合の「資産圧縮効果」がありません。相続や生前贈与の際の節税効果はありません。

- 運用する不動産はリートの所有物なので、万一リートが破綻した場合は元本の回収は難しくなります。

【やさしい資産運用のお勉強】

不動産には資産圧縮効果があるので、現金、預金や投資信託などを不動産にすれば資産圧縮効果によって節税できる、とよくいわれます。資産圧縮効果とは一体何なのでしょうか。もう一度相続の基本からおさらいしてご説明します。

相続財産とは

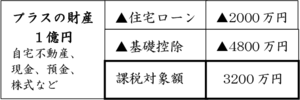

●相続によって被相続人(故人)から相続人に引き継がれることになる権利義務。分かり易く言えば、被相続人が亡くなった時点で有していたプラスの財産とマイナスの財産の全て。

- プラスの財産 現金、預金、株式、不動産、借地権、宝石、貴金属など

- マイナスの財産 借金住宅ローンを含む)、未払の税金・家賃など

相続財産に税金がかかる場合

●相続財産(プラスの財産からマイナスの財産を差引いた額)が基礎控除(3,000万円+相続人の数×600万円)を超えていれば、その超過分(課税対象額に)課税されます。(右表は相続人が3人の例で住宅ローンはマイナスの財産です。)

相続財産の評価の仕方

●国税庁の「財産評価に関する基本通達」で資産種類ごとに細かく定められていますが、私たちが通常持っている資産はほとんどが時価(相場価格)評価です。

- 上場株式 被相続人が亡くなった日の終値か当該月、前月、前々月の平均株価の最も低い価額

- 外貨 被相続人が亡くなった日の終値の取引相場価格

ところが、不動産は少し違います。実際に売買される価格とは乖離があります。

不動産の評価は相続税評価額

●相続税評価額

不動産の場合は時価(実勢相場価格)ではなく、相続税評価額でもって評価されます。相続税評価額は国税庁の定めた計算手続きにより個別の不動産ごとに算定されます。この相続税評価額は少なくとも東京の場合は時価とかなりの乖離があります。相続税評価額の方が時価よりもかなり低いのです。

相続税評価額 土地

●相続税路線価をベースにマイナス補正

相続税路線価は公示地価の約8割ですが、それに土地の形状、接道、間口等を加味して補正(減点)され、更に各種の軽減措置が適用されます。特にマンションの場合は一つの土地の上に何層もの部屋が積み重なっているので、土地の評価額は大変低くなります。

相続税評価額 家屋(建物)

●家屋は固定資産税評価額と同じ

固定資産税評価額はコストをベースに計算されますが、時価とは乖離があり、概ね時価の70%ぐらいと言われます。また貸家として使用する場合は更に減額調整されます。

まとめ

重視不動産の相続税評価額が時価よりも低くなる理由がお分かりと思います。これが「資産圧縮効果」と言われるものです。特に都心のマンションでは時価との乖離の幅が大きくなっています。「一口家主 iAsset」や「JAsset」では概ね5分の1程度になります。仮に500万円購入すると相続税評価額としては100万円程度に圧縮され、暦年贈与の基礎控除110万円の範囲内になることもあります。