第55号 不動産特定共同事業の任意組合型 / 重要なのは資産寿命をいかに延ばすか

【不動産小口化商品のあれこれ】

最近、不動産の小口化商品の主流となりつつある不動産特定共同事業の任意組合型についてご説明します。

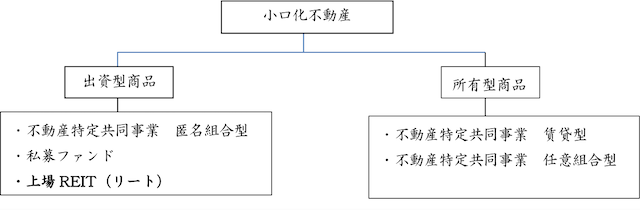

所有型商品(①任意組合型商品)

不動産特定共同事業の中の任意組合型の商品が増えています。投資の対価として(投資証券ではなくて)不動産そのもの(実物不動産)を所有するタイプです。1棟なり1戸が小口化され、他の投資家と共有する形をとります。

後述するように実物不動産投資にはいろいろなメリットがあるのですが、不動産は高額で自宅の他に資産運用として持つのは容易ではありません。その難点を克服するもののひとつがこの任意組合型商品です。

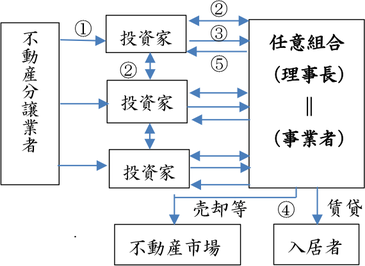

任意組合型事業の仕組(現物出資型)

① 投資家は共有持分を購入

② 各投資家及び事業者との間で任意組合契約を締結し任意組合を組成

③ 投資家は共有持分を組合に出資

④ 事業者は理事長として組合を代表して不動産取引(賃貸・売却等)を行う

⑤ 理事長は不動産取引の利益を分配

任意組合型事業の特徴

投資家は民法667条に規定する任意組合を組成し、そこに金銭あるいは現物の出資をします。任意組合はその出資によって運用する不動産を取得します。不動産は組合の所有物となり、投資家はその不動産を含む組合財産を共有します。組合は法人格がないため、運用不動産は理事長名義で登記されます。理事長は不動産特定共同事業の事業者が兼ねます。

任意組合型事業の効用

運用不動産は形式的には理事長名義で登記されますが、実質的には各投資家の共有物なので、投資家は実物不動産を所有することになります。その結果、

① 減価償却ができるので課税所得を減らすことができます。

② 相続や生前贈与の際に相続税評価額(*)が適用されるため時価よりも安くなり、節税効果があります。

③ 万一事業者が破綻しても実質的な所有者なので自己の組合財産持分として保全されます。

上記3点は不動産特定事業の匿名組合型やリートなどの出資型商品では得られない特徴です。

(*)相続税評価額は特に都心部のマンション場合などは相場価格より大幅に低くなります。

【やさしい資産運用のお勉強】

金融庁の金融審議会の報告書の「年金の他に2,000万円必要」の数字が一人歩きして大騒動になっていますが、ぎりぎりの生活でも年金の他に月に6万円、多少ゆとりのある生活には10万円必要等々の話は既に常識です。この「一口家主通信」でも何度も取り上げており、何をいまさらの感がします。むしろ重要なのは資産寿命をいかに延ばすかということです。

金融審議会報告の要旨

人生100年時代に高齢社会の金融サービスや個々人の資産形成・管理のあり方について述べています。その中で65歳以上夫婦2人無職の平均的な世帯の場合、年金を主とした収入では毎月約5万の不足となり、20年で約1,300万円、30年で約2,000万円の取崩しが必要としています。ここではマクロ経済スライドによる将来的な年金の減少を見込んでいないので実際の不足額はもっと大きくなるでしょう。

長寿化社会を3つのステージ、現役期・リタイヤ期前後・高齢期に分けてそのステージですべきことをアドバイスしています。筆者の感想としてはまともな提言であり、与党・野党の議員たちが何を見当はずれな論争をしているのか訳が分かりません。まさか年金だけでゆったりとした老後が過ごせるはずだと思っていたわけではないでしょう。

資産寿命とは

上記報告書を読んで感ずるのは、以前から申し上げているように、特にリタイヤ期前後・高齢期にあっては自分が持っている資産の寿命を延ばすことがいかに大切かということです。

例えば、2,000万円の現金を持っている人が、毎月の生活費が5万円足りないので、1ヶ月に5万円、年間で60万円取崩していくと33年間で0になります。

ところが、1年間に2%の利回りで運用して不足分を取崩していくと0になるのは55年後です。つまり当初あった2,000万円の資産寿命が22年も延びます。

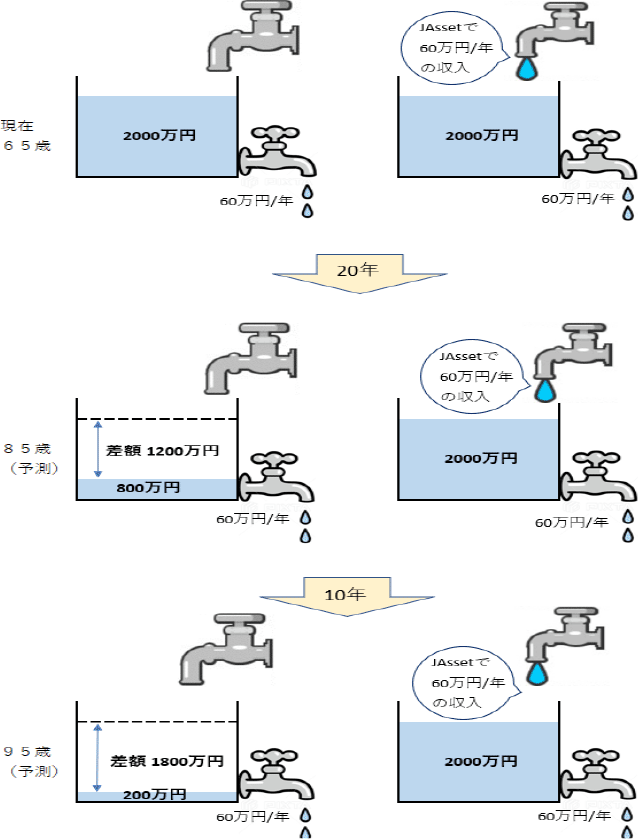

不動産運用で資産寿命を延ばす

65歳で2,000万円の蓄えがある人が、年金だけでは毎月5万円足りないのでその対策を考えました。下図の左は毎月不足分の5万円(年間60万円)を単純に取崩していく場合、右は2,000万円で利回り3%の不動産(例えばJAsset)を購入した場合です。

上図の左側、単純に取崩すだけではもし95歳よりも長生きしたらどうなるのでしょうか。不安な毎日になります。右側の図では賃料や元本部分が多少上下することがあるかもしれませんが、左側のように確実に減っていくわけではありません。

30年後の売価が半分になったとしてもまだ1,000万円残ります。逆に値上がりすることもあり得ます。安定した賃料で価値の下がりにくい物件を選ぶことで資産寿命を延ばすことができます。