第56号 老後に必要なお金 / 人生100年時代に備えた商品例

【一口家主をもう少し詳しく】

金融庁の報告書「65歳夫婦老後資金として2,000万円必要」はいろいろ話題を呼びました。絶対額としていくら必要かは各個人の暮らし方次第でしょう。大切なことは必要最小限ではなく、現役時代の生活水準が維持できて、気持的にある程度ゆとりを感じられる老後の暮らしが過ごせることです。

老後に必要なお金

幾らあればよいかは個々人の現役時代の生活水準によるところが大きいと思いますが、多少ゆとりのある生活には、平均的には月額35万円程度は必要と言われています。持ち家のある夫婦二人で、たまには外食をしたり、小旅行ができる程度の生活です。では、Aさんの場合を考えてみましょう。

3,500万円は何歳までもつか

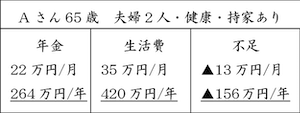

Aさんは65歳で定年となり、収入は公的年金(国民年金+厚生年金)だけ。持家はあり、夫婦2人とも健康、蓄えは3,500万円です。この蓄えは夫婦2人で何歳までもつのでしょうか。

一般的に夫が現役時代会社員で妻が専業主婦の世帯の場合、平均的な年金額は月額約22万円と言われています。他方、現役時代と同水準の生活をしたいAさんは1ヶ月35万円程度の生活費が必要です。すると年金だけでは月当たり13万円、年間で156万円不足します。

3,500万円は87歳で底をついてしまいます。

87歳からは月額22万円の年金のみで暮らさなければなりません。

しかも次のものは計算に入っていません。

- 年金額の減少(マクロ経済スライド)

- 加齢による医療費の逓増

- 家のリフォーム費用

これらを考慮すると、実際はもっと早く蓄えは枯渇するかもしれません。

100歳まで生活レベルを維持するには

65歳から毎年156万円を単純に取り崩すのではなく、3%程度の利回りで運用しながら65歳から35年間1年に156万円を取崩していくと、100歳になってもまだ416万円残る計算になります。

65歳を初年度として3,500万円を3%で運用してその年末に元利合計から156万円を取り崩す。翌年その残高を3%で運用し、その元利合計からまた156万円を取り崩すということを繰り返すと35年目でも417万円お金が残ります。(下表参照)

1ヶ月35万円程度の生活をするためには、何も運用しないで100歳まで毎年156万取崩すだけであれば、65歳のとき5,460万円必要になります。

【やさしい資産運用のお勉強】

人生100年時代となると65歳以降35年もの期間年金を収入の柱として過ごすことになります。上述では3,500万円の蓄えを運用しながら取崩す計算モデルをご紹介しました。実際にはこのようにうまくいく商品はないでしょう。幾つかの商品を組み合わせて運用することになると思います。ここでは人生100年時代に備えた商品例をご紹介します。

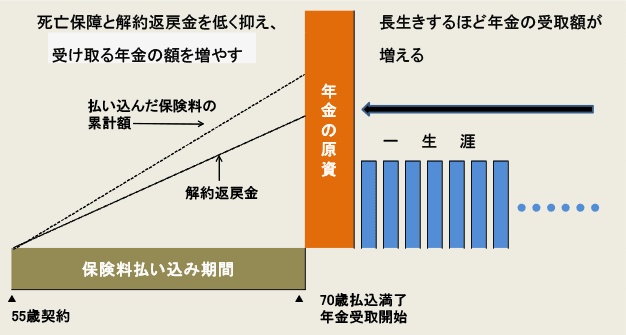

長生き年金保険(トンチン年金)

これは、死亡保障をなくし、解約返戻金を抑えた年金保険です。早く亡くなった人の保険料を長生きしている人への支払いの原資に回す仕組みで、一定期間保険料を払い込んだ後は契約者は生涯年金を受け取れます。イタリアの銀行家トンティが考案したとされ「トンチン年金」と言われます。

早く死んでしまった場合は払込金の元を取れませんが、長生きした場合は年金を生涯受け取れるという安心感があります。また終身ではなく受取り期間を確定したタイプのものもあります。最近では積立利率を高くするために外貨建てのものも出てきています。

長寿向け投資信託

人生100年向けとした投資信託があります。通常の投資信託は運用成果に応じて分配金が大きく増減することもあり、基準価格も大きく動くいわばキャピタルゲイン型です。ところがこの商品の特色は、中長期的に安定した分配金が支払われ、また基準価格の大幅な下落を抑えて資産寿命を延ばせるように、その目的に沿った投資対象の組み入れを行っています。

分配金の目標利回りは年率3%程度で、いわばインカムゲイン型の投資信託です。もちろん投資信託ですから分配金の低下や基準価格の変動による元本毀損のリスクはあります。

不動産(都心の新築1Kマンション)

特に人生100年時代に対応して生まれた新商品ではありませんが、老後の安定収入を生む投資対象として改めて見直されています。特に空室リスクの低い都心の新築1Kマンションでは、固定資産税等の経費控除後のネット利益で3%前後の利回りを確保できます。

立地の良い間違いのないものを選べばほぼ生涯にわたって安定収入が得られます。ただし元本取り崩しが必要な人にとっては元本を部分的に取り崩せないことが問題点です。そのような方には運用期間限定の小口化された不動産をお勧めします。

小口化された不動産

A.一口家主iAsset、B.コンシェリアJAsset

上記の二つの商品は不動産の利点を残しながら金融商品的簡便性を取り入れた不動産小口化商品です。その特徴は次の通りです。

① クレアスライフの都心マンション1戸を複数の共有持分に小口化したものです。

② 共有持分の1口の価格はA.50万円、B.100万円で、多数口購入しても1口単位で売却できます。

③ 好立地のため賃料収入は安定しています。

④ 運用期間はA.6年、B.10年で、Aの場合は満了時に共有持分をクレアスライフが買取ります。

⑤ 経費控除後のネット賃貸利益の予定利回りはA2%以上(PDF版1ページ目を参照ください)、B約3%です。

⑥ 不動産なので相続税対策にもなります。