第57号 現物所有型の小口化不動産商品 / 老後の資金2,000万円問題

【一口家主をもう少し詳しく】

現物所有型の小口化不動産商品がだんだん増えてきました。以前は出資証券型のものが多かったのですが、相続時のメリットなどから現物所有型が増えてきています。

第55号(7月16日号)で不動産特定共同事業の主として任意組合型の仕組みについて説明しましたが、今回は少し違った角度から見てきたいと思います。

現物所有型の小口化不動産

不動産を小口化した投資商品には住友不動産の「サーフ」や東京建物の「インベストプラス」のような出資証券型のものと、クレアスライフの「一口家主iAsset」や「コンシェリアJAsset」、あるいはコスモスイニシアの「セレサージュ」のような現物所有型のものがあります。

この現物所有型のものは不動産そのものを所有するという意味において投資対象として1Kのマンションを持つのと同じことです。1人で1戸を持つ代わりに何人かでシェアして持つという違いだけです。

なぜ小口化された現物所有型が増えているのか

(1)安定収益が得られる投資商品として不動産の認知度が上がってきた。

超低金利が続く中、定期預金や国債が資産運用の手段となり難い。株や投資信託は元本変動リスクが大きくて怖い。それに対し不動産は安定した賃料収入を生み、物件の価格も極端な変動はない。

(2)小口化されたことでローンを使わなくても不動産投資をしやすくなった。

都心では1Kのマンションでも3,000万円以上のものが多い。小口化されたことで手元の資金に合わせて投資できる。

(3)「不動産であること」、「小口化されていること」によるメリットが認識されてきた。

不動産なので金融資産に比べ相続対策に有利、小口化されているのでリスク分散ができる等々のメリットががある。

「小口化された」「不動産」のメリット

(1)希少性のある好立地物件が買える

小口化されているので1棟なり、1戸では手が出ない好立地の優良物件が買える。

(2)安定した賃料、下がりにくい物件価値

好立地の優良物件は入居率が高い*ため賃料は安定、物件価値は下がりにくい**。

*クレアスレント管理の都心中心の物件約8,000件の平均入居率は98.5%強(本年6月実績)

**山手線駅近のマンションでは、10年前の分譲時よりも上がっているものも多い(KANTEIEYE2018SUMMERに拠る)

(3)不動産であるため相続資産が圧縮され節税効果がある

相続の場合不動産は相続税評価額で算定され、それは時価よりも大幅に安くなり*、節税できる。生前贈与にも適用される。

*コンシェリアの場合約1/4〜1/5に圧縮される。

(4)相続において「争族」が回避できる

小口不動産を複数口所有すれば、相続人が複数いる場合に公平に分けやすい。

(5)小口であればリスク分散が可能

一箇所の立地に1棟ないし1戸を持つことに比べリスク分散がしやすい。

不動産投資の一般的リスク

(1)空室リスク、賃料低下リスク、物件価値低下リスク

これらのリスクを回避するために立地選びが重要。

(2)天災リスク

想定外の強度の地震などによる滅失・毀損リスクがある。

*上記リスクは小口化商品も同様です。

【やさしい資産運用のお勉強】

老後の資金2,000万円問題はいろいろな議論を呼びました。きわめてまともな提言でしたが政府と野党の参院選挙前の政治的やりとりで訳の分からない結末となりました。しかし提言の目的であった、「年金だけでは不足、何らかの自助努力が必要」ということは多くの人に伝わったと思われます。ここでこの問題に多少の付言をしておきたいと思います。

「100年安心」で論点のすり替え

政府は「この提言は不安を煽るだけだから受け取らない」と臭いものに蓋をするような対応。一方野党は年金だけでは不足なら「100年安心」は嘘だったのかと迫りました。これに対し安倍首相はマクロ経済スライドがあるから大丈夫と何度も繰り返しました。

これはあたかも、マクロ経済スライドにより年金だけで老後の生活は問題ないと言っているように見えます。しかしこれは明らかに論点のすり替えです。

「100年安心」とは

「年金100年安心プラン」は2003年の衆院選に向けた年金制度改革のスローガンとして当時の厚労相により使われました。これは、「国民の老後生活が100年安心」ということではなく、「年金制度の存続が100年安心」という趣旨でした。

この改革の柱がマクロ経済スライド制です。これは物価や賃金の上昇よりも年金の支給額の伸びを抑える給付抑制策、分かりやすく言えば年金カットの仕組みです。年金を減らす仕組みがあるから老後の生活は安心と、安倍首相は矛盾したことを言っていることになります。

真実の直視

公的年金だけで老後の生活が安心と考えている人はいないでしょう。年金制度があっても自ら老後に備えるのは当然です。その金額については人それぞれの生活水準に対する満足度により異なりますが、2,000万円不足とのレポートは厚労省等の調査資料による平均値としての実態です。「年金だけでは不足、何らかの自助努力が必要」という真実を直視して老後に備える必要があります。

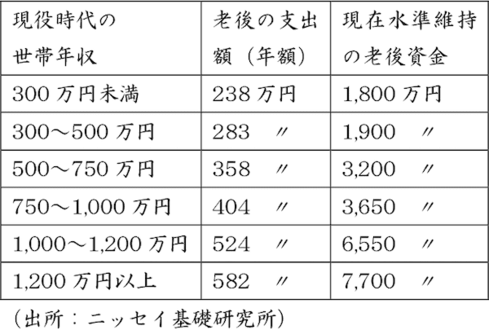

現役時代の収入により異なる老後資金

老後も生活水準を落とさず、現役のときと同水準の生活をしたいものです。これに関してニッセイ基礎研究所より興味深いレポートが出ています。下の表は平均余命の間、現役時代と同水準の生活をするには65歳の時、どのくらいの蓄えが必要かとの推定です。

老後の資産運用

上表で見ると年収750〜1,000万円だった人が、現役時代と同水準の生活をするには年間に404万円の支出をし、65歳の時に3,650万円の蓄えが必要ということになります。これがない場合は生活水準を落とすか資産運用するかの選択になります。老後の資産運用については一般的に次のことが言われています。

①将来の生活資金に予定している資金はなるたけリスクの少ない運用をすること。

②年齢が高くなるほどリスクの少ない運用に切り替えること。

安心できる資産運用商品が少ない中、目的にあった資産運用をご検討ください。