第58号 「かぼちゃの馬車」事件 / 「所得代替率」という指標

【一口家主をもう少し詳しく】

今年の春先「かぼちゃの馬車」事件が世間の話題となりました。スマートデイズという不動産会社の経営破綻により、同社の顧客であった個人投資家が大きな被害を受けました。スルガ銀行との癒着も絡み社会問題にも発展したこの事件がどうして起こったのか、またその教訓を今改めて振り返ってみたいと思います。

かぼちゃの馬車とは

不動産会社のスマートデイズが販売した女性専用のシェアハウスの名称です。1棟1億円くらいのものが多かったようです。「30年間家賃保証、利回り85%以上」として、上場企業のサラリーマン、医師、士業といった高所得者がターゲット。販売後は1棟丸ごとスマートデイズが借り上げて家賃保証するといういわゆるサブリースでした。

どのような物件か

かぼちゃの馬車の各部屋は非常に狭くほとんどの物件で専有部は5畳未満、キッチン、洗濯機、トイレ、シャワールームは共用で、リビングのようなくつろげる場所はありません。賃料は4万円台ということですが、ワンルームマンションと比べたら非常に割高です。立地は23区といっても足立区や板橋区など山手線の外側の安い場所が多く、足立区には80棟以上もあったそうです。

スマートデイズの事業の仕組み

オーナーへの説明

通常サブリースでオーナーへ支払う賃料の原資は当然入居者からの賃料ですが、かぼちゃの馬車では入居者の職業紹介料で賃料を原資とするとしていました。同社の入居者ターゲットは地方から職探しに上京してきた女性で、その入居者を企業に人材紹介した紹介料で、仮に家賃収入が0(ゼロ)でもオーナーには保証賃料が支払えると説明していました。実際多少の紹介料収入はあったようですが、保証賃料の不足を賄えるレベルではなかったようです。

スマートデイズの収益スキーム

同社のスキームは人材紹介料ではなく、下請けである建設会社からのキックバックで収益を上げていたとされます。例えば建物代を5,000万円とし、そこから紹介料として50%の2,500万円を受け取っていたそうです。その結果、オーナーは不動産価値としては土地込みで6,000万円程度の物件を1億円以上で買っていたようです。

スマートデイズ破綻の結果

1棟建てるたびに数千万円のキックバックが得られるため、かぼちゃの馬車を建てまくり自転車操業を続けましたが、高い空室率で行き詰まり破綻しました。

オーナーはどうなったか

スマートデイズへのキックバック代等で嵩上げされた購入価格は相場より高く、売却すれば半値近く、新しい賃貸管理会社に変えて賃貸を続けても賃料は大幅に下落ということで、高金利(3.5〜4.5%)のローンを借り入れていた銀行への返済ができず自己破産、もしくはそれ寸前の状況に追い込まれたオーナーは少なくないようです。

この事件から考えさせられること。

被害を受けたオーナーには気の毒なことですが、不動産の購入に際しては、物件の立地、間取り、建物のグレード、収支等を自分の目で確かめることが重要です。当社の場合創業34年、都心ハイグレード物件という事で定評をいただいていますが、お客様には十分吟味され納得して購入していただくようお願いしています。

【やさしい資産運用のお勉強】

8月27日に公的年金制度(国民年金、厚生年金)の5年に一度の財政検証が発表されました。人口、就業率、物価、経済成長率などの見通しを前提にして将来の年金給付の水準をはじいたものです。夫が厚生年金に加入し、妻が専業主婦の世帯をモデルにして、「所得代替率」という指標で示されています。

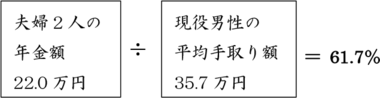

所得代替率とは

夫が60歳まで厚生年金に加入妻が専業主婦である世帯の年金額と、現役世代の平均手取収入の割合のことです。2019年度は61.7%で下記の式ようになります。

ここで注意いただきたいのは現役男性の35.7万円は「手取り」ですが、年金22万円は税・健保料・介護保険料込みです。

ケース前提と所得代替率

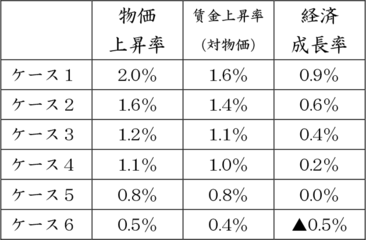

この検証では、人口、就業率、物価、経済成長率の見通しなどの前提条件を変えて6つのケースを想定しています。

最も楽観的なケース1でみると、2019年に61.7%の所得代替率が年々下がり、2046年に51.9%まで下がったあとは一定になります。ケース4では2019年に65歳になり受給を始めた人の所得代替率は61.7%ですが、その後の人は年々下がり2044年に受給開始の人は50.0%、2053年に受給開始の人は46.5%の給付水準になります。

これは今61.7%もらっている人が2044年に50.0%、2053年に44.5%になるということではありません。それについては次に見てみます。

2019年に65歳で受給開始の場合は

中庸の前提であるケース3で見てみます。今年65歳で受給開始の世帯の当初の所得代替率は61.7%ですが、この世帯が80歳では49.1%、90歳では41.7%まで下がります。これは前号でご説明したマクロ経済スライドによる抑制および現役世代の賃金の伸び率と年金の増加率とに乖離があるためです。

注:90歳で41.7%というのは、現在の22万円(35.7万円×61.7%)が14.9万円(35.7万円×41.7%)に減るという事ではありません。絶対金額として今の22万円より減るのではありませんが、物価は上がっていくので使用価値は減っていきます。

若い世代ほど厳しい将来の年金

ケース3で考えた場合、今年35歳の世帯が65歳になって年金受給する年の所得代替率は50.8%、70歳では48.1%、90歳では40.6%になります。若い世代ほど将来は厳しくなります。また、経済前提がケース5やケース6に振れた場合はもっと厳しくなります。今後、厚生年金の加入期間を延ばしたり受給開始を遅らせたりする等の年金改革があると思われます。

しかし前号でも申し上げたように公的年金は老後の生活資金の重要な基盤ではありますが、それだけで老後の生活を支えるのは困難です。若いうちからiDeCoや積立NISAなどの計画的な資産形成や安全性の高い不動産投資などで老後に備えることが重要でしょう。

また、十分な備えなく定年間近あるいは定年を迎えた方はリスクの少ない無理のない資産運用を考えられたら良いのではないでしょうか