第62号 「匿名組合契約型」の商品について / 経済的不安を払拭するには

【不動産の小口化アセットあれこれ】

今回は不動産特定共同事業のうち、最も商品数が多い「匿名組合契約型」の商品についてご説明します。説明の中の「優先劣後構造」などは、不動産特定共同事業法で定められた仕組ではありませんが、実際の商品の多くが備えています。このように法律の規定にはなくとも実際の商品が備えている仕組は、この型の商品の特徴としてご説明します。

匿名組合契約とは

匿名組合契約というのは、簡単に言うと出資者はお金は出すが、口は出さないという契約で、商法535条に定められています。不動産特定共同事業では出資者(お客様)は事業者との間でこの契約を締結し不動産の運用と利益の分配を任せます。

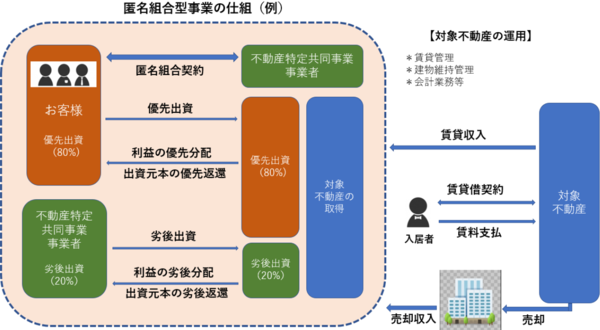

仕組み

1.お客様は不動産特定共同事業者(事業者)と匿名組合契約を結び出資する。

2.事業者は出資金で取得した不動産を賃貸運用し、その収益をお客様に分配する。

3.事業者は不動産の維持管理、賃貸管理、会計業務等を行う。

4.事業者は契約期間満了後、不動産を売却し、売却収益をお客様に分配する。

5.お客様の責任は出資額の範囲内。

(*)分配金は雑所得になります。

特徴

1.不動産の所有権は事業者にある。

*相続時に評価額の圧縮には使えない

*事業者が破綻したら元本の回収は困難

2.短期(5年以内)のものが多い。

3.一口の投資金額は少額のものが多い。

4.売買(出資)の手続きが簡単。

5.優先劣後構造になっていて元本の安全性を高めているものが多い。

優先劣後構造とは

下図の例ではお客様の出資80%を優先出資、事業者の出資20%を劣後出資とします。不動産の取得価格が1億円、契約終了時の売却収益が9,000万円になった場合、お客様出資分8,000万円が優先的に分配され、劣後出資への分配は残金の1,000万円になります。売却収益が8,000万円を下回らない限りお客様の元本は毀損しません。賃貸利益の分配方法も同様です。

【やさしい資産運用のお勉強】

日本人の平均寿命の伸びが続く一方、多くの方が老後に不安を感じています。

不安の理由は「健康」と「生活資金などの経済面」を挙げる人が圧倒的に多いようです。ある調査によると自分自身が亡くなる前に生活資金が足りなくなると考える人の割合が約55%にも及ぶそうです。経済的不安を払拭するにはどのような対策があるのでしょうか。

老後の資金2,000万円問題

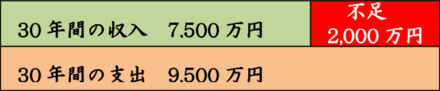

昨年波紋を広げた金融庁の報告書では、高齢夫婦(夫65歳以上、妻60歳以上)の無職世帯の一ヶ月の平均収入は約20万9千円、平均支出は約26万4千円。毎月の赤字額は約5万5千円。1年では66万円の不足、30年後まで生きるとすると約2,000万円の不足という計算です。

ゆとりのある老後の生活費を考えると

別の調査では、ゆとりのある老後のためには月額36万円程度は必要とのことです。収入は上記と同じとすると、一ヶ月に約15.1万円、1年間で181.2万円の不足、30年間では約5,500万円の不足となります。

不安を払拭するには

東京で暮らす筆者の個人的感覚では36万円では決して「ゆとりのある生活」とまでは言えず、臨時出費を除いた普通の生活費と思われます。65歳時点で少なくとも5,500万円が必要で、思いがけない病気や介護に伴う費用、家屋の修繕等の臨時出費なども考えると不安は募ります。その不安を払拭するには次の3つしかありません。

①働いて収入を増やす

②支出を減らす

③運用で資産を増やす

せっかく長生きするのに②は避けたいものです。①及び③で少なくとも精神的には豊かな生活を過ごしたいものです。

働いて収入を増やす

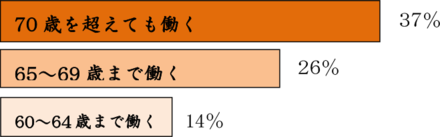

下図は日経新聞社が何歳まで働くつもりかを調査した結果に基づくものです。

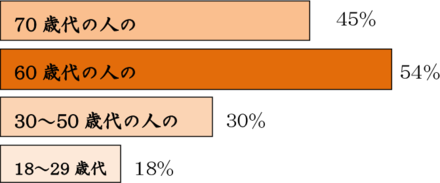

次に、下図は各年齢層のうちで「70歳を超えても働く」と答えた人の割合です。

年齢層が上がるにつれ老後の生活に現実味を感じ、高齢まで働く意向を示しています。

60歳代では半数以上の方が70歳を過ぎても働いて収入を増やすことをお考えです。

運用で資産を増やす

老後の資産運用の難しさは2つあります。

①高齢になってからの失敗は挽回が困難なため、極力リスクの少ない運用でありながら、ある程度の運用益が見込まれること。

②蓄えを取崩しながらの運用であること。

資産運用しながら上手に取崩していくことが必要になります。

超低金利の今日①,②に適した資産運用は限られています。良質な小口化不動産への投資などは数少ない選択肢のひとつでしょう。また、まだ老後の生活費に実感のわかない若年層の方も、今のうちから適切な資産運用を見つけ、少しずつでも老後に備えておく必要があるでしょう。