第63号 「任意組合型」商品について / 老後の経済生活を考えるとき

【不動産の小口化アセットあれこれ】

今回は不動産特定共同事業の中で「任意組合型」商品のご説明をします。ここ数年、この商品を扱う事業者が増えています。この商品は不動産そのものが小口化されたものなので、相続対策として有効に活用できることがその理由の一つです。任意組合型には「現物出資型」と「金銭出資型」がありますが、以下では現物出資型の説明をします。

任意組合とは

複数の投資家が出資をして共同の事業を営むために作る組合です。出資やそれに基づく収益などの組合の財産は、組合員全員の共有となります。これは民法の667条及び668条に定められています。

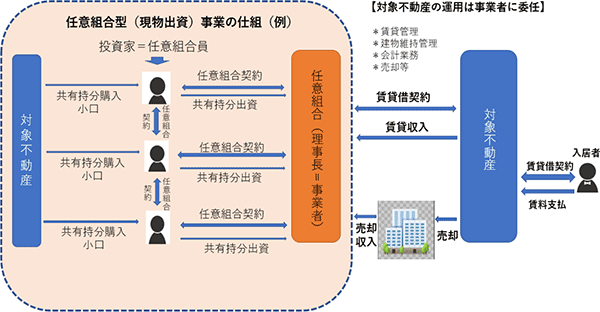

仕組み(現物出資型)

1.投資家は不動産を小口化した共有持分を購入(売主は多くの場合事業者)

2.投資家は事業者及び他の投資家と任意組合契約を結び、任意組合を組成

3.投資家は共有持分を組合に出資

4.出資された共有持分は単一の不動産として組合財産となり理事長名義で登記

5.事業者は組合の理事長としてその不動産を維持管理・運用・売却

6.事業者は賃貸収入(期中)あるいは売却収入(終了時)から必要経費を控除した利益を投資家に分配

特徴

1.投資家は実質的に所有権を取得

*相続税評価額は時価に比べ圧縮される

*事業者が破綻しても所有権に影響なし

*建物部分は減価償却が可能

*分配金は不動産収入

2.中長期期(10年以上)のものが多い

3.投資金額は500万円以上が多い

4.投資家は事業から生じる損失について無限責任を負う

メリット

1.高額な不動産がローン無しで買える

2.相続・生前贈与の節税対策に有効

3.小口に分割可能で“争族”対策に有効

4.小口なのでリスク分散がし易い

*他の投資商品とのリスク分散が容易

*異立地、異種類不動産に分散が容易

5.出口でのキャピタルゲインを狙える

(但し、逆に値下がりのリスクもあり)

【やさしい資産運用のお勉強】

老後の経済生活を考えるとき、多くのサラリーマン世帯にとって退職金は老後資金のベースになります。その扱い方次第で老後の生活レベルが左右されるといっても過言ではありません。現役時代バリバリと仕事をこなしてきた方も、イザ自分のこととなると合理的な判断ができなかったり、他人任せになったりという事も多いようです。注意事項を記してみます。

生活レベルの切り替えをする

現役時代に高収入の方ほど要注意です。

「長年働いたご褒美として、退職金で夫婦でクルーズ船での海外旅行とか高級車の買い換えなどの高額出費をする。また退職金があるとの安心感から現役時代の収入に基づいた生活レベルが落とせない。」

しかし65歳の定年後、月額26万円の生活でさえ30年間に年金+2,000万円が必要、36万円程度の普通の生活でも5,500万円が必要と言われています。

現役時代と同レベルの生活を続けたら老後生活の途中で資金切れになります。

退職金を使う前に老後の収支バランスを確認して生活レベルの見直しが必要です。

運用のリスクを見極めて

「外貨建保険販売資格試験」というものができるそうです。外貨建の保険・年金商品は利回りが高く売れ筋商品ですが、販売員の説明や知識の不足で契約者に十分な説明がなく、あとになって元本割れリスクが分かって苦情が多く出ているのが理由とのことです。外貨建てのものに為替リスクがあることはよく考えれば誰にでも分かることです。それを十分に説明しない販売員も怪しからぬことですが、大切なお金を投資する方も商品の安全性についてしっかり見極めるめるべきでしょう。

運用は自分の手で

最近新聞やTVでファンドラップというのを目にします。自分で株や債券を買うのは難しい、投資信託もどれを選んだらよいのか分からない、という方が証券会社などの金融機関と「投資一任契約」を結んでプロに資産の運用を任せるものです。しかし

・一人一人の要望に合わせたサービスになっていない、運用の中身が分からない

・ラップ自体の手数料が高いうえにラップに組み込まれる投信などにも手数料がかかっているので手数料の二重払いになる

というような問題点が指摘されています。

先程の外貨建て保険商品もそうですが、金融機関としては手数料の大きいものを売りたいのでしょうが、彼らのとる手数料が大きければその分投資家の取り分は減ってしまいます。大切な退職金の運用に当たっては他人任せではなく運用スタンスを明確にして自分の手で運用する気持ちが大切です。

退職金の運用<まとめ>

①退職金は老後資金のベースです。元本リスクの大きい運用は避けるべきでしょう。

②自分自身で運用の中身が把握できて、運用実態が見えるものにすべきです。

③退職金の運用に適したリスクの小さい商品の運用収益は限られています。取扱手数料が極力小さいものにすべきでしょう。

銀行や証券会社の扱っている既存の商品ではなかなか適当なものが見当たりません。

そういった中でお勧めできるのは不動産投資です。但しこれも他人任せにしてはいけません。単に目先の利回りや業者の営業トークに惑わされず、自分でしっかり物件を見て、賃料やかかる経費を確かめてください。自分が住みたくなるような場所、物件であれば間違いないと言われます。

投資用不動産として1Kタイプのものが一般的ですが現金で買うには高額です。しかし昨今、新築を手持ちの現金で買える小口化された商品もかなり出てきています。これらは退職金の分散運用に適しています。