69号 実物不動産の購入と金銭出資との違い / ウィズコロナ時代の資産形成

【不動産の小口化アセットのあれこれ】≪実物不動産の購入と金銭出資との違い≫

不動産小口化商品には内容の異なる二つのタイプのものがあります。一つは事業者にお金を出資するだけのタイプ(匿名組合型)と不動産を実際に購入するタイプ(不動産特定共同事業の「賃貸型」、「任意組合型」―実物不動産購入型)とがあります。この二つにはリスクやメリットの違いがあります。違いをしっかりと認識し、目的によってどちらのタイプのものに投資するかを選ぶことが大切です。

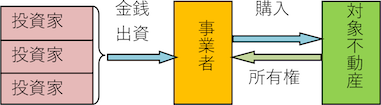

匿名組合型での不動産の所有者は

①匿名組合型では投資家が出資したお金で事業者は不動産を購入します。

②その不動産の所有権は事業者に帰属します。

この仕組では事業者は購入した不動産を運用し、そこから得られる収益を出資者である投資家に分配します。

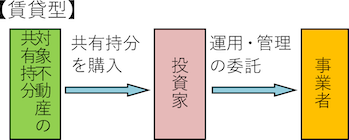

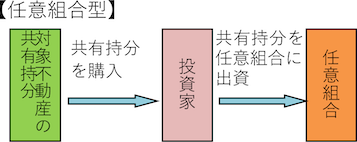

賃貸型、任意組合型での不動産の所有者は

①賃貸型及び任意組合型では投資家は不動産(共有持分)を購入します。

②共有持分は投資家のものです。

賃貸型では投資家は購入した共有持分の運用・管理を事業者に委託します。運用収益は投資家に支払われます。

任意組合型では投資家は購入した共有持分を任意組合に出資します。任意組合で運用・管理し、運用収益を分配します。任意組合の運営は事業者に委託されます。

匿名組合型と賃貸型・任意組合型の主要な相違点

【匿名組合型】は事業者自身が不動産を購入するためにお金を集める仕組です。出資の手続きは簡易、運用期間は短い(1~5年)ものが多く、利回りは実物不動産購入型に比べ高いものが多いようです。

*余談ですが、5%超の大変高い利回りの商品に出資したお客様が、満期を迎えても元本がスムーズに返還されずトラブルにあったという話を複数聞きます。高い利回りで何事もなければ結構なことですが、高い利回りにはそれなりのリスクがあるかもしれません。ご注意ください。

【賃貸型・任意組合型】は事業者が開発した(保有する)不動産を投資家に販売する仕組みです。登記をする必要上、購入手続きは匿名組合型に比べ煩瑣です。運用期間は5年超のものがほとんどです。

リスク及び効能の違い

①元本リスク(事業者倒産リスク)

【匿名組合型】では投資家の出資で購入した不動産は事業者の所有物です。事業者が破綻した場合は債権者に差し押さえられ出資元本の回収は大変困難になります。

【賃貸型・任意組合型】では不動産は購入者自身の所有物なので購入元の事業者が破綻しても元本リスクはありません。

②その他、賃貸型・任意組合型のメリット(匿名組合型にはない)

・相続財産が基礎控除の額を超える場合は相続税評価額による節税効果がある。

・インフレが亢進した場合にはインフレにつれて価格が上がる傾向がある。

【やさしい資産運⽤のお勉強】≪ウィズコロナ時代の資産形成≫

コロナ問題で「人生100年」は霞んだ感じですが、老後に向けた資産形成の必要性は変わっていません。他方、経済・社会状況は一変し、先行きの見通しは大変難しくなっています。

識者の間でも需要が激減して当分デフレが続くという見方もあれば、供給サイドのコストアップや世界的金余りによる物価上昇を懸念する見方もあります。小口化通信第6号(一口家主通信第66号)でも取り上げましたが、今回はまた視点を変えて考えてみたいと思います。

デフレ説

コロナ以前から物価上昇率は0%台だったが、コロナ禍によるいろいろな制約で企業の収益は悪化。設備投資や雇用の調整(削減)で需要は一段と抑制される。コロナ対策に使った財政支出を賄う国債の増発は企業や個人の税負担の増加につながる。これは企業の成長期待を押し下げ、投資や雇用が抑制され、物価の下落要因となる。

簡単に言えば、投資・雇用の縮小→収入の減少→需要の減少というサイクルから抜け出せずデフレが続くという見方です。

インフレ説

①効率性最優先の時代ではなくなった

以前は企業は安価な新興国などに生産拠点を置いて低コストを追求。しかし、武漢でのコロナ感染拡大による供給網の分断を経験した結果、「国内に生産を回帰→コストアップ→価格に転嫁」。また感染症対策として生産性を犠牲にしてでも、「安全性の確保→生産性の低下→コストアップ→価格に転嫁」。というコストプッシュが進む。

②世界的金融緩和で余ったカネが押上

今は経済活動が抑えられているために金融機関や企業の手元にある余ったカネ(過剰流動性)が、経済活動がコロナ前に近い水準に回復した局面で、経済全般に流れ込み物価や金利を押し上げる。

③財政再建の切り札

新型コロナウィルス対策による巨額な支出の増加で財政赤字は累増。最早増税だけでは財政再建は困難。インフレによる政府債務の大幅なカットが必要。

以上、インフレが懸念される諸点です。

ではどうしたらよいのか

老後の資産形成としては、インフレ、デフレのどちらに転んでも対応できるようにしておく必要があります。

このような時には、分散と長期が大切と言われます。分散に関しては一口家主通信第60号で詳しくご説明した資産三分法に沿ってて考えてみます。

【現金・預貯金】デフレの時は価値が増すが、インフレ時には目減りする

【株式・債券・投資信託】インフレに強いと言われる。但し、倒産などによる元本毀損リスクがあること、また現時点は根拠なき異常な株高との見方もあり直近は要注意。

【不動産】一般的に実物資産はインフレに強いと言われる。特に不動産は過去の非常時においても株式ほど下落せず、今のような先行き不透明な時期に適している。

小口化商品の活用を

不動産はインフレの進行とともに相場価格が上がる傾向があります。他方、デフレの時も特に「衣」「食」「住」の一角をなすマンションの場合は価格が大きく下落しません。それは現実の生活者からの安定した賃料収入があるためです。運用資産の分散を図るうえでマンションを1戸単位で購入することが難しいときは小口化商品があります。

小口化商品であれば異なった立地の物件に分散することも、或いは購入時期をずらして時間の分散を図ることも容易です。

ウィズコロナのもと資産運用が難しいこの時期、先ずはマンションの小口化商品で資産形成を進めたらいかがでしょうか。