第7号 「一口家主」を購入された方/「資産運用とリスク」の 整理

【一口家主をもう少し詳しく】

こういった方が一口家主を購入されました

定期預金や国債の満期が来たけれど

子育ても終わり、老後に備えて安全第一で定期預金や国債で運用されていた主婦の方。

改めて見直すとその金利の低さに唖然。このところジワジワと上がっているモノの値段。銀行は投資信託や外貨の絡んだ仕組預金を勧めるけどリスクの保証をしてくれるわけではない。途方に暮れていたときに出逢った一口家主。限定的リスクで2.34%の高利回りは魅力。10口買えば1年間の賃料は117,000円。預金を減らさずに自由に使えるお金が楽しみ。

退職金をどうしよう

40年近く続けたサラリーマン稼業の退職金。暫くは定年延長で働くが、その後は公的年金だけの生活は厳しい。退職金の安定運用で悩まれている方。

退職金は将に「虎の子」。危険な目に合わせられない。といって銀行預金ではインフレが進む分だけ目減りするのみ。リスク分散を図るために一部を配当目当で大型安定株に投資。多少預金にするにしてもメインの部分のインフレヘッジをどうするか。その時経済誌の広告で知ったのが一口家主。資料を読み、説明会に出てこんな商品があったのかと納得。

大きなお金はないけれど

将来のために少しずつでもお金を貯めたい。銀行に預けても物価が上がる分だけ目減りすると言われて、どうしたものかと迷っていた独身の方

資産運用のセミナーや勉強会に参加したが、大きな金額が必要だったり、リスクが大きくて実行できなかった。そんなときインターネットで知った「一口家主」のセミナーに参加。50万円からできて金利も2.34%なので、50万円貯まるごとに一口ずつ買うことにしました。気が付いたら10口も、20口も貯まっていたりして・・・。

相続の際の節税対策に

親御さんはご高齢。いずれは相続が あるので相続税軽減のための対策を 親御さんに代わって検討されていた方。

相続セミナーなどで不動産、特にマンションは節税効果があることは分かったが、現実問題として考えると、相続人は1人ではないのにどう分けるのか、現金化(売却)は直ぐできるのか、購入した値段で売れるのか、空室ロスは大丈夫か等々の問題が次々と出てきた。そんな時に新聞の折り込みチラシで知った「一口家主」のセミナー。不動産でありながら金融商品のようで、一戸のマンションを買う時に悩んだ全ての問題の解決策がそこにあった。将に眼から鱗(うろこ)

4人の方が上記の理由の他に「一口家主」を選んだ共通点は、

1.元本割れが起きないように3つの仕組みで安全性が高められていること

2.対象となる不動産は都心に立地したハイクオリティーマンションで資産価値が落ちにくいこと

【やさしい資産運用のお勉強】

先月号でお話しした「資産運用を始めるにあたって」必要な3 つのチェック項目に照らしてどのような商品が自分に合っているのかをリスクという面からチェック

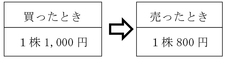

1.元本変動リスク

分かり易いのは株です。一株1,000円で買ったけど、お金が必要になり売ったら800円になってしまった(200円の損)、というようなリスクです。

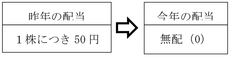

2.収益変動リスク

たとえば株の配当。昨年大手電機会社が無配転落になり話題になりましたね。

3.信用リスク

一番怖いリスクです。たとえば、

□株を買った会社が倒産⇒株券の価格は0

□投資したリートが倒産した⇒元本価格が大きく下落

□新興国の国債を買った⇒デフォルトで元本はほとんど戻らず

信用リスクが怖いのはよくわかると思いますが、元本変動リスクも怖いですね。 例えば、元本1,000万円、年利5%の商品の配当は1年間で50万円、5年間で250万円ですが、元本が5年後に750万円に目減りしたら、5年間で250万円―250万円=0、手数料だけマイナスです。

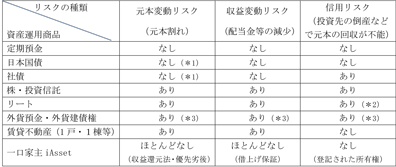

◆資産運用商品を3つのリスクからチェック・・・下記のリスクはその商品が本質として

(*1) 償還の前に売却すると元本割れすることがあります。

(*2) 倒産しても理論上は清算時に不動産を売却すれば投資資金は戻る可能性はありますが、価格は著しく下落するリスクがあります。

(*3) 自国通貨では元本変動や収益変動がなくとも、為替変動により円ベースでは変動します。