70号 相続対策に最適の小口化不動産 / 不動産が節税対策になる理由

【不動産の小口化アセットのあれこれ】≪相続対策に最適の小口化不動産≫

相続対策を考えるとき二つの相容れない条件に行きあたります。一つは相続人が揉めないように分け易い財産を遺すこと。二つ目は節税できること。分け易い財産は現金などですが節税できません。他方、節税を考えれば不動産ですが区切り良く分けるのは難しくなります。この「分け易いこと」と「節税できること」を両立できるようにしたのが小口化不動産です。以下、相続対策で小口化不動産がどのように活用できるかを見てみます。

資産圧縮(節税)効果

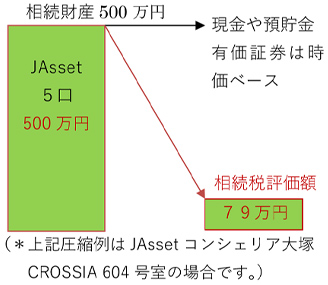

相続の際、不動産は時価ではなく相続税評価額で評価され、資産が圧縮される効果があります。

公平分割(「争族」の回避)が可能

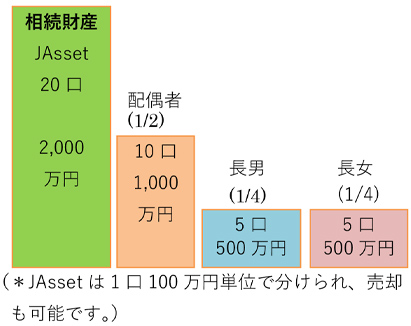

1戸のマンションを3人に別々には分けられません。また共有にすると全員の同意なしに売却できず争いの元になります。

現金のように分けられれば争いは起きません。

部分売却をして納税資金に活用も

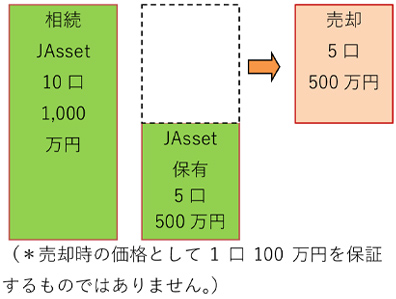

相続したJAssetの一部を売却して納税資金等に充当することもできます。

生前贈与(暦年贈与)の節税に活用

①JAsset5口(500万円)を贈与の場合

②JAsset10口(1000万円)を贈与の場合

*上記はJAssetコンシェリア大塚CR604の例

*夫婦間、親から未成年者の子などへの贈与の場合の税率を使用。1万円未満を四捨五入

*贈与の場合、登録免許税(登記した場合)と不動産取得税がかかります。この物件の場合、5口で5万円、10口で9万円程度です。

【やさしい資産運⽤のお勉強】≪不動産が節税対策になる理由≫

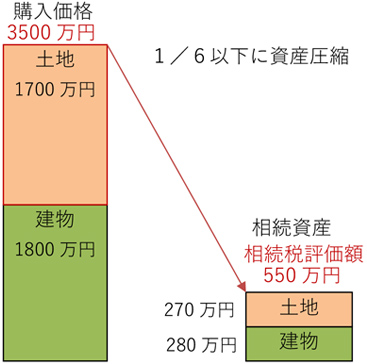

相続の場合、財産を不動産で持っていると節税できると言います。その理由は不動産の場合相続資産の額が時価ではなく相続税評価額によって算定されるからです。現金や定期預金はその額面、株式は取引価格、投資信託は売却手取額といずれも時価をベースとした金額で相続財産の金額で評価されます。ところが不動産の相続税評価額は時価(相場)よりもかなり安くなります。これを資産圧縮と言います。その理由と効果をご説明します。

資産圧縮の事例

コンシェリア大塚CR604号室の場合

相続税評価額が資産圧縮になる理由

<土地の評価方法>

路線価がある土地は路線価方式で算定

●自用地の評価額

自用地:自分で使用している土地

自用地評価額=路線価×各種補正率×地積

●貸家に使用されている土地の評価額

自用地評価額-(自用地評価額×借地権割合×借家権割合×賃貸割合)

①路線価は公示価格のおよそ80%

②各種補正率で路線価を減額

③貸家の場合、借地権割合、借家権割合で自用地評価額を減額

<建物の評価方法>

●自己使用建物の場合

相続税評価額=固定資産税評価額

●貸家に使用されている場合

固定資産税評価額-(固定資産税評価額×借家権割合(30%))

①固定資産税評価額は新築時は建築費の70%程度と言われる

②貸家の場合固定資産税評価額を30%減額

◎土地・建物共にベース価格が相場価格よりも低く、そこから更に減額があるため時価(相場)より低くなります。

貸家の場合は更に減額されます

資産圧縮による節税の事例

相続人3人(妻・長男・長女)を前提相続人が3人なので基礎控除は4,800万円(3,000万円+600万円×3人)。相続が

(イ)金融資産のみで行われた場合、

(ロ)資産の一部を賃貸不動産にした場合

の相続税について比較してみます。

(*JAsset大塚CR604の評価額を使用します。)

●金融資産7000万円のうち3500万円を不動産(JAsst 35口)にした場合(単位万円)

●金融資産1億円のうち3,500万円を不動産(JAsset35口)にした場合(単位万円)