79号 ~小口化不動産を使った贈与の一例~ 小回りが利く贈与

当社が扱っている小口化不動産の『一口家主iAsset』と『コンシェリアJAsset』は、不動産を所有することから、贈与/相続の場合、現金より大きくメリットを享受できる商品です。

不動産の相続税評価額は、土地は路線価方式もしくは倍率方式、建物は固定資産税評価額から算出されますが、一般に、現金で持っている場合より同じ金額の不動産を所有していた方が評価額を低くできるため贈与/相続に有利と言われます。以下、贈与の一例から実際の負担額等を見ていきましょう。

贈与税について

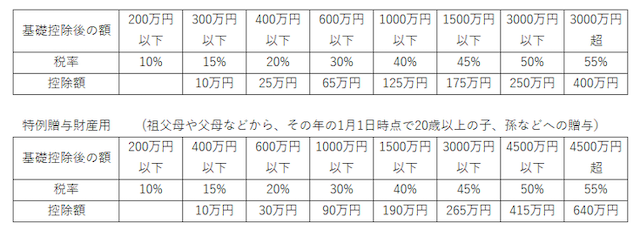

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります(暦年贈与)。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません。

110万円を超える場合の贈与税は、下記の計算にて算出されます。

現金での贈与税額

具体的には、500万円を現金で贈与された場合、基礎控除額110万円を控除した課税対象額は390万円となりますので、

通常贈与・・・(390万円×20%)-25万円=53万円

特例贈与・・・(390万円×15%)-10万円=48.5万円

を贈与税として納める必要があります。これは額が大きくなればなるほど累進課税で税率が上がり、仮に2,000万円を贈与された場合、基礎控除額を除いた課税対象額は1,890万円となるため、

通常贈与・・・(1890万円×50%)-250万円=695万円

特例贈与・・・(1890万円×45%)-265万円=585.5万円

となり、およそ30%~35%ほどを納税する必要が出てきます。

改めて重視されるようになった室内環境

東京都心の不動産は賃貸に出した場合、評価額が市場価格のおよそ1/4から1/7ほどまで圧縮できます(物件による)。例えば、購入時価格が500万円であった不動産の評価額が125万円の場合(評価額が1/4になった場合)基礎控除額110万円を控除した課税対象額は15万円となりますので贈与税は、

通常贈与・・・(15万円×10%)=1.5万円(現金より51.5万円安い)

特例贈与・・・(15万円×10%)=1.5万円(現金より47万円安い)

となります。

同じ条件で購入当時の価格が2,000万円、評価額500万円の場合(評価額が1/4になった)、課税対象額は基礎控除額を引いて390万円となりますので、

通常贈与・・・(390万円×20%)-25万円=53万円(現金より642万円安い)

特例贈与・・・(390万円×15%)-10万円=48.5万円(現金より537万円安い)

と、現金に比べて圧倒的に贈与税を圧縮できる効果があります。

一部屋単位でお持ちになった場合も上記の圧縮は可能ですが、東京都心の物件は高額なため、分割がしにくいという問題点があります。

iAsset/JAssetは、現金と不動産のメリットを両取りできます。

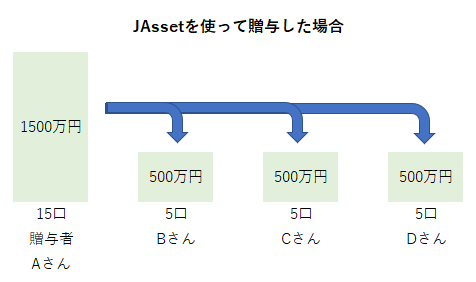

当社の小口化不動産「iAsset」「JAsset」は、不動産を所有するタイプの不動産小口化商品です。贈与の際は、相続税評価額による評価になるため、現金で保有しているよりも評価額を下げることができます。さらに、1口50万円または100万円単位で贈与が出来るため、公平に分けることが出来ます。

上の図のように、1,500万円のものを15口に分け5口(500万円ずつ)贈与した場合、贈与税の計算方法は②の不動産で贈与を受けた場合の評価額が使え、贈与税をほとんどかからない形にすることが出来ます(iAsset、JAssetともに節税効果はほぼ同じです)

iAsset/JAssetの運営は、当社クレアスライフグループが行う為、所有者に手間がかかることはほとんどありません。

賃料収入を生み出す商品ですので、贈与された時にかかる税金(贈与税、登記費用、不動産取得税など)は1年間の賃料から支払えば十分にお釣りが来ます。

iAssetとJAssetは、実際に贈与や相続対策に使われる方も多くいらっしゃいます。お気軽にお問い合わせくださいませ。