第9号 「一口家主」とリートの違い/資産運用の基本スタンス

【一口家主をもう少し詳しく】

「一口家主」はリート(REIT)とは違うのですか?

「一口家主」の説明を一言聞いた途端、「ああ、要するにリートだね」と言われる方が多いのですが実はだいぶ違うのです。「不動産から上がる賃料の分配」は同じですが。

相違点 その1 元本価格の変動

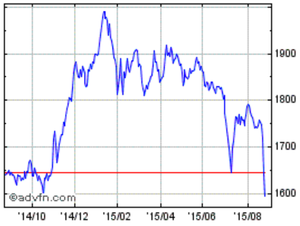

リートは元本の価格が日々変動する

リートに投資するときは「投資口」を購入します。この投資口は株式と同じで証券市場で取引されます。日々の相場で投資口の価格は上下します。 例えば一口5,000円で買ってもその後の相場で4,500円になったり5,300円 になったりします。リートの値動きは下のグラフで一目瞭然です。

一口家主の一口の価格は安定的

一口家主の一口の価格は賃料(家賃)に基づく賃貸利益から逆算して計算(収益 還元法)で求めます。マンションの価格の相場が変わっても、賃料が変わらなければ一口の価格は購入のときの価格と同じ50万円で変わりません。家賃は通常2年更新です。しかも都心の人気エリアで は更新してもほとんど変わりません。

相違点 その2 元本価格の毀損を守る仕組み

リートには元本価格の毀損を守る特別の仕組みはない

お金が必要になって売るときに相場が4,500 ならば、一口当たり500円の損をしてしまいます。 また、投資家の出資によって購入した不動産の所有者はリートです。リートが倒産した場合は債権者による処分の対象となります。

一口家主には

1.「優先劣後」の仕組みがある

お金が必要なとき、または5年後に事業者が買取るとき、優先劣後の仕組みにより20%までの値下がりは事業者によって守られます。例えば5,000万円のマンションの評価額が4,000万円に値下がりしても購入価格の50万円が還ってきます。

2.登記された所有権

一口家主で購入するものは実物不動産です。それは購入者のものです。購入者の名義で登記されるので万一事業者が倒産しても自分のものとして残ります。

リートの利回りについて

リートは利回りが高いと言いますが、利回りというのは、{(運用していた期間に支払われた配当)+(運用を終了した時の元本の増減)}÷(運用期間の投資額)です。もし終了時に元本がマイナスになれば利回りは落ちてしまいます。

【やさしい資産運用のお勉強】

資産運用の基本スタンス

資産運用に限らず、自分が覚悟の上で行ったことは仮に失敗しても諦めもつきますが、そんな筈ではなかったのにということが起きたらショックですね。一度失ったお金は戻って来ません。大事なお金の運用でそのようなことが起きないようにしたいものです。

運用の目的は何ですか。

先ずここをはっきりさせましょう。

・リスクはあっても大きく儲けたい。

或いは

・大事なお金なのでリスクは極力避けたい。その範囲で少しでも利率のよいものを。

どちらでしょうか。

どの目的にどのくらいのお金を運用しますか。

年金生活の方が老後に備えるお金の大半をリスク性の高い商品(キャピタルゲイン型の商品)で運用するのは危険です。「これだけは」というお金は低利回りでも安全な商品で運用すべきでしょう。ただ物価は上がるし、介護保険等の負担は増える一方で年金は減少。安全な商品と言っても定期預金だけでは心配です。ある割合をもっと利回りの良いものにも振り分けることも必要かもしれません。

運用期間に制限はありますか。

ずっと寝かせておいてもよいお金と、ある時期には現金化して使う予定があるお金とは当然運用の仕方が違ってきます。不動産投資は安定的に賃料収入が稼げますが一定時期に現金化が必要な場合には向きません。高配当目当ての大型安定株なども現金化したい時期に下がっていると元本が減ってしまいます。10年満期の生命保険なども途中で売ると元本割れや利率が著しく下がったりします。運用期間に見合った商品選択が必要です。

商品の仕組みを理解しましたか。

左の3つのポイントを決めたら、いよいよ具体的な商品選びですが、これからが最も重要なポイントです。「商品の仕組みをしっかりと理解すること」です。

商品の仕組みというのは

- 分配を受けるお金(配当等)が生まれる仕組み

-

その仕組にリスクがあるのかないのか

―リスクがあるとすればその原因

―リスクがないとすればその理由

具体例として先日ある大手の証券会社のセールスの方から投資信託を勧められました。「年利5%で絶対損させませんよ」。なんでそんなに高利回りが出せるのか商品の中身を訊いたところ、日本国債が中心でそれに国内外の社債、国内外の株式が組み合わせてあるとのこと。そこで思ったのは

- 日本国債中心でそんな高利率が出るわけがない

- 恐らく中心は外国の株式、社債であろう

- とするとリスクがないはずがない。株式自体にリスクがある上に外国のものとなると為替リスクが加わる

極力リスクが少ない方法で運用したかったのでお断りしました。いくら他人から勧められても自分が理解・納得できなければやめておくことです。

今月号のKeyWord

自分が理解・納得できないことはしないこと。うまくいかなかったとき損をするのは自分なのだから。