資産運用について(1)

現状の日本経済を知る

2012年暮れに発足した第2次安倍政権のアベノミクスでは、2%程度のインフレが継続し、賃金も上昇して消費が増え、国全体の経済も成長するはずでした。ところが現実は円安による輸入インフレで生活必需品の値上り、賃金の目減り、そして消費は停滞しています。経済の体温と言われる金利水準はほぼゼロです。他方で年金は減る一方健康保険や介護保険等の負担は増えるばかりです。このような中で、生活を守るためには自分自身で積極的に資産形成の努力をせざるをえない時代となっています。(平成29年8月現在)

それでは、今必要なのはどんな資産運用か

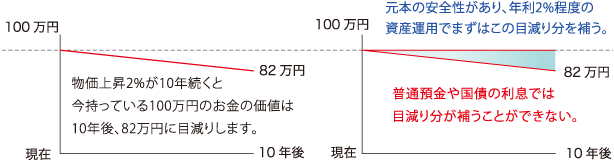

たとえば政府・日銀は毎年2%の物価上昇を目標としており、仮に10年間毎年物価が2%上がったとすると、現在の100万円の価値は、10年後には82万円に目減りしてしまいます。

資産運用というと、お金をどんどん増やす財テクをイメージする方がいるかもしれませんが、そんな大げさなことではなく、まずは元本の安全性を重視して、年率2%程度の目減り分を補うことから考えてみませんか。

資産運用商品の2つのタイプを理解する

(1)キャピタル・ゲイン(Capital Gain)型商品

安く買って、高く売り、その差額が儲けになる商品。

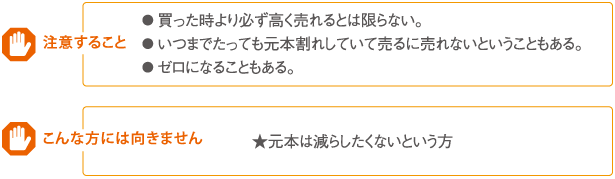

- 業績の安定した大型株を買って、株価が高くなったらラッキーという程度で、短期での上がり下がりはあまり気にしないで配当で儲けようという考え方もあるかもしれません。

- 仮にゼロになっても困らない資金で運用される方には運用法の一つかもしれません。

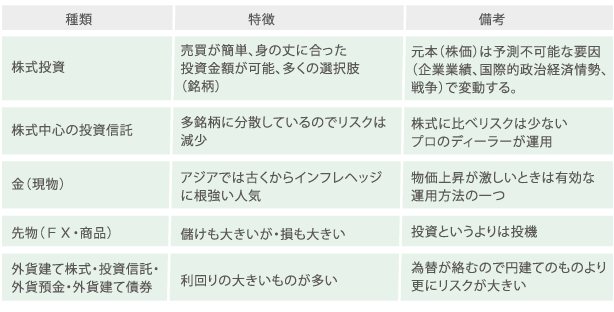

キャピタル・ゲイン型商品の種類と特徴

(2)インカム・ゲイン(Income Gain)型の商品

- 買った物の値段(元本)は変わらないが、そこから上がる利息収入が儲けになる。

- 元本割れリスクがない。

- あまり大きな儲けは期待できない。

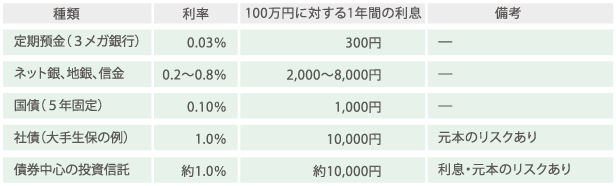

- 定期預金でもネット銀行などでは0.3%程度のものもあります。そのほか地銀、信金等で何らかの条件付きで0.2~0.8%のものまでいろいろあります。物価上昇分の2%には追いつきませんが、お金の目減りを少しでも食い止めるという意味では選択肢の一つかもしれません。

インカム・ゲイン型商品の種類と利率

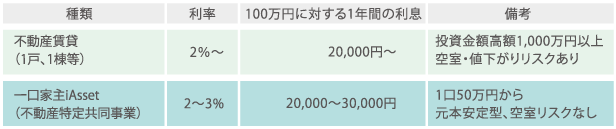

元本の安全は図りたいが、このような利率では話にならない、「リスクを覚悟で株か投信でも買おうか」、という前にもう一つの選択肢があります。それは不動産の安定性を活用した運用です。

準インカム・ゲイン型商品

不動産の価格は、銀行預金や国債のように元本保証とまでは言えませんが、株式や相場商品のように世界的な経済情勢や政治情勢の影響を敏感に受けることはなく、通常は元本の安全性・安定性は高く保たれており、また投資に対するリターンである家賃も非常に安定的です。その意味で準インカムゲイン型商品ということができます。

バブル期に不動産が投機の対象になったことがあり、キャピタルゲイン型商品の印象を持たれる方がいるかもしれませんが、バブルは金融の過剰流動性が惹き起こした例外的な現象です。

不動産投資のビジネスモデルは不動産を購入し、それを入居者に賃貸し、そこから支払われる賃料(家賃)から必要経費(管理費・修繕積立金・固定資産税など)を差引いた利益を得ることです。従来不動産投資というと中古の1Kタイプの物件でも1,000万円以上の金額が必要で、物件の場所などによっては空室リスクや値下がりリスクがあります。しかし、近年、不動産特定共同事業と呼ばれる、リスクを極力排除する仕組みを備えた小口不動産投資商品が出てきました。中でも当社が開発した「一口家主iAsset」はその代表的なものです。

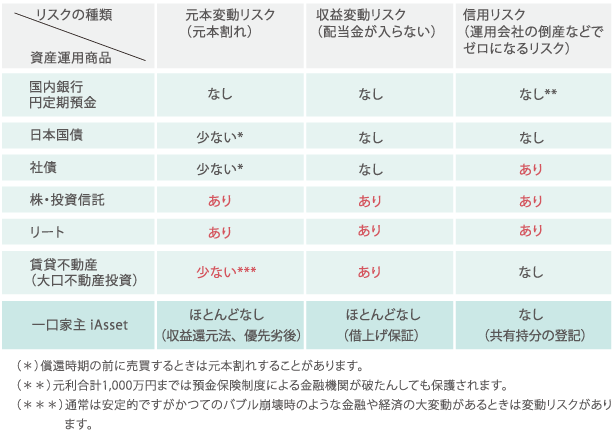

資産運用商品にかかわる3つのリスクをチェックする

お金を増やそうようと思えば何かしらのリスクを避けることはできません。リスクという点から資産運用商品をチェックすることも大切です。

(1)元本変動リスク

お金が必要になって解約したり或いは満期になって資産運用を終えるとき、少なくとも初めに投資したお金(元本)が取り戻せるかどうかというリスク。

元本リスクの例

(2)収益変動リスク

資産運用期間中、初めに予定していた通りの配当金などがきちんと入ってくるかどうかというリスク。

収益変動リスクの例

(3)信用リスク

投資先の会社などが倒産して株券や出資証券などが紙切れ(ゼロ)になることはないかというリスク。

信用リスクの例

資産運用商品と3つのリスクチェックリスト

このように運用商品のタイプとリスクを併せてチェックしてみると、インカム・ゲイン型の商品にはリスクが少ないことがわかりますが、あまりにも利息が少なく、運用にならないというのが実際のところです。