資産運用について(3)

不動産特定共同事業法について

不動産小口化商品投資の健全な発展と投資家の利益保護を目的に1995年4月に施行されたのが不動産特定共同事業法です。「一口家主iAsset」の事業を営むためには国土交通大臣もしくは都道府県知事の許可が必要です。

許可の取得に当たっては会社の財務基盤が健全か、経営組織は内部統制がとれているか、顧客と結ぶ契約内容は法律に合致しているか等々が綿密に審査され、取得までに1年近くがかかる、或いは取得できないということも稀ではない高いハードルです。

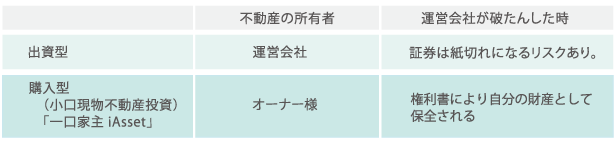

同じ不動産特定共同事業でも、こんなに違う「出資」と「購入」

不動産特定共同事業には、主に2つのタイプがあります。仕組みや元本の安全性が全く違いますので理解しておきましょう。

不動産特定共同事業の商品の多くのものは、賃貸利益の収益還元法による買取価格の算定方法、優先劣後スキームによる価格下落リスクの一定割合の保証という点で元本割れリスクの回避をはかっていますが、「出資型」と「購入型」との最も大きな違いは次の点なのです。

(1)出資型

不動産特定共同事業を行う会社が不動産(マンションやビル)を購入したり開発するための資金を皆さんに「出資」してもらう仕組みです。

皆さんは出資した証しとして出資証券等をもらいますが、その不動産はあくまでその会社の持ち物です。

従ってその会社が倒産したら多くの場合その不動産は債権者のものとなってしまい皆さんの持っている出資証券はただの紙切れになってしまうリスクがあります。

不動産特定共同事業「出資型」と「購入型」の違い

(2)購入型(一口家主iAsset)

購入型の「一口家主iAsset」の場合は、たとえ所有権の一部(共有持分権)とはいえ、皆さんが実際に不動産を「購入」して、ご自身の財産として所有する(不動産登記され法務局より登記識別情報(権利書)が発行されます)ので、「一口家主iAsset」の運営会社であるクレアスライフに万が一の事があっても、あくまで皆様の財産として残ります。従って投資した大切なお金が消えてなくなる心配はありません。

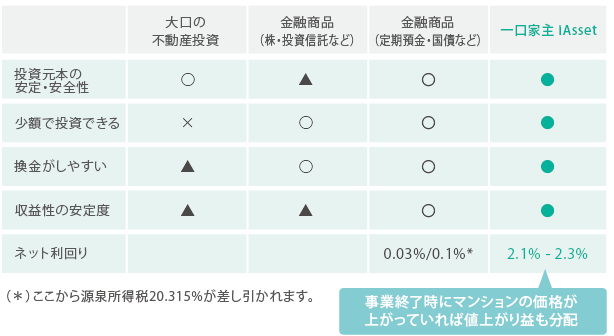

元本安定型の小口現物不動産投資“一口家主iAsset”の魅力

ここまで様々なタイプの資産運用商品やリスクをみてきましたが、結局のところ「元本の安全性」を求めれば国内金融機関円定期預金や国債などのように超低金利なインカム・ゲイン型の商品しかありませんでした。

しかし、金融商品から不動産投資商品にまで枠を広げれば、元本の安全性を第一に考えた1口50万円単位でできる「一口家主iAsset」も選択肢に加わります。

元本の安全性を第一に、少額で買えて、リスクが小さく、2~3%程度の実質利回りが出せ、さらに、6年後マンションの価格が事業開始時に比べて値上がりしていれば値上がり率も期待できるという「一口家主iAsset」は、今の時代にこそ選ばれる、価値ある資産運用です。